Код вида товара в счет фактуре обязательно ли заполнять

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В связи с внесением изменений в формы счета-фактуры и УПД с 1 июля 2021 года обязательно ли заполнение строки 5а при ЭДО и при составлении документов в бумажном виде? Обязательно ли в УПД должны присутствовать графы А и В? Снимут ли вычет, если в графе 1 счета-фактуры будет указано наименование товара? Обязательно ли наличие графы 1б? В каких случаях можно не заполнять графы 12-13 счета-фактуры?

По данному вопросу мы придерживаемся следующей позиции:

С 1 июля 2021 года выставляемые контрагентам счета-фактуры и УПД в обязательном порядке должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 N 1137 в редакции постановления Правительства РФ от 02.04.2021 N 534.

Отсутствие в счете-фактуре или УПД, в том числе составленных в электроном виде, строки 5а, графы 1, графы 1б и каких-либо иных граф и строк, предусмотренных Постановлением N 1137 (в действующей редакции), равно как и составление счета-фактуры (УПД) после 1 июля 2021 по старым формам, может привести к отказу в предоставлении вычета по НДС. В этом случае счет-фактура не будет соответствовать форме, утвержденной Правительством РФ и, как следствие, являться недействительным.

Обязанность заполнения строки 5а не поставлена в зависимость от того, в отношении каких товаров составляется счет-фактура: подлежащих или не подлежащих прослеживаемости. Не влияет на эту обязанность и форма, в которой составлен счет-фактура: бумажная или электронная. Незаполнение или неверное заполнение строки 5а является нарушением, однако такая ошибка, на наш взгляд, не должна являться основанием для отказа в вычете по НДС.

В отношении товаров, не подлежащих прослеживаемости, графы 12, 12а и 13 счета-фактуры, составленного в электронной форме, не заполняются. Однако наличие этих граф в счете-фактуре, составленном в электронной форме, обязательно. Если счет-фактура составляется в бумажном виде, графы 12, 12а и 13 можно не формировать, т.е. не выводить на печать.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

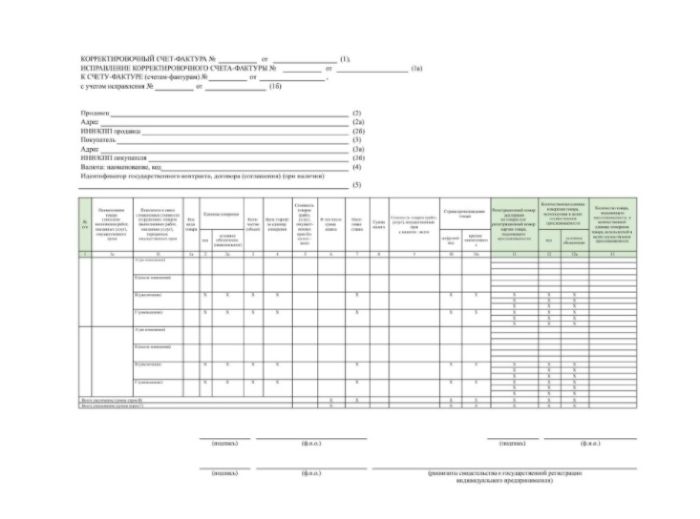

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

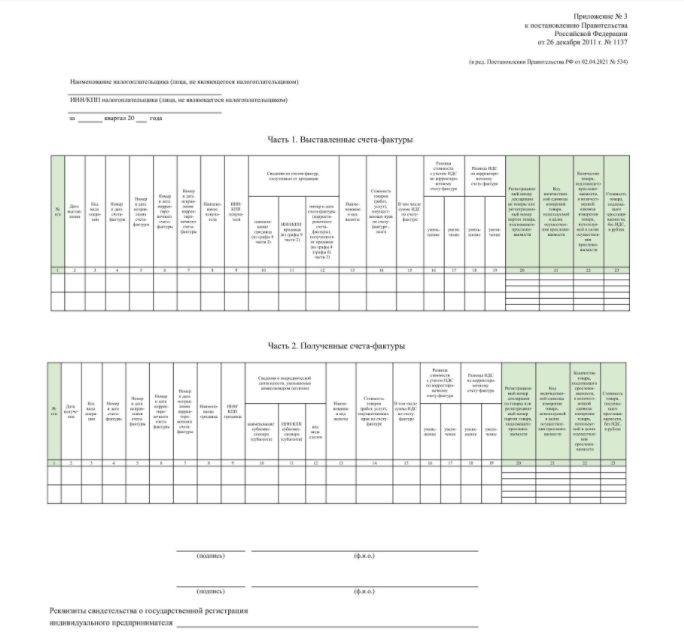

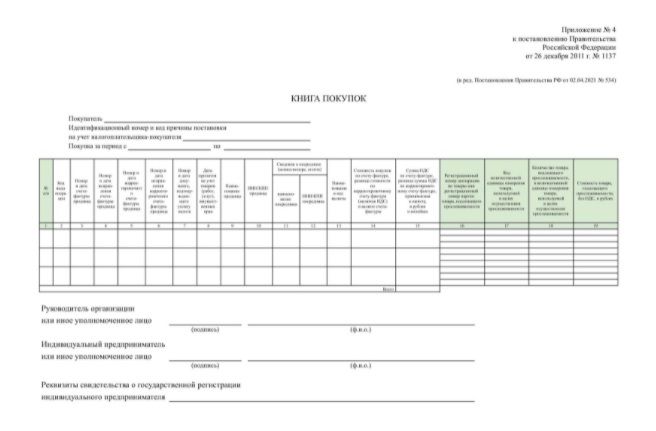

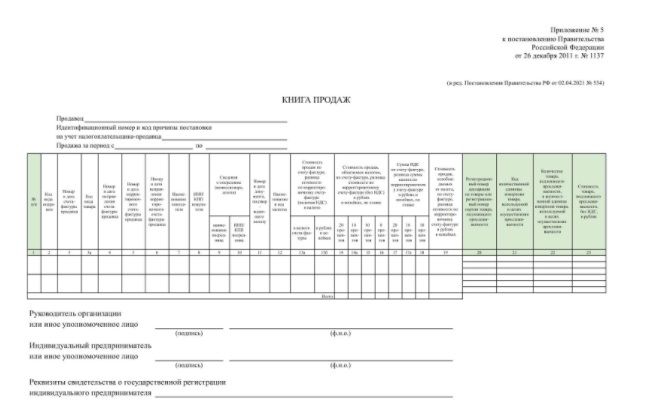

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Новый счет-фактура с 1 июля 2021 года. Изменения и образец заполнения

эксперт-консультант по налогообложению и бухгалтерскому учету, советник государственной гражданской службы Российской Федерации 3 класса

Что изменится абсолютно для всех организаций и ИП? Скачайте 2 образца счета-фактуры: по прослеживаемым товарам, по услугам

Счет-фактура — это документ, на основании которого покупатель может принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ).

На основании сведений из счетов-фактур, зарегистрированных в книге продаж и книге покупок, формируются показатели декларации по НДС и рассчитывается сумма налога к уплате в бюджет как у продавца, так и покупателя (п. 4 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Продавцы и покупатели заинтересованы, чтобы счета-фактуры были заполнены правильно. С 1 июля 2021 года заполнять их нужно по обновленной форме (Постановление Правительства РФ от 02.04.2021 № 534).

В конце статьи есть шпаргалка

Изменения, связанные с прослеживаемыми товарами

Большинство новшеств связано с тем, что с 1 июля 2021 года система прослеживаемости товаров начнет действовать уже не как эксперимент. Будут подлежать прослеживаемости некоторые импортные товары:

При совершении операций с товарами, которые подлежат прослеживаемости, продавцы товаров (организации и ИП), как правило, должны выставлять счета-фактуры в электронной форме (п. 1.1 ст. 169 НК РФ) по утвержденному ФНС России формату (Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@):

Если ранее электронные счета-фактуры не использовались, то, чтобы их выставлять, нужно (п. 1 ст. 169 НК РФ):

Если по какой-либо причине передать счет-фактуру по ТКС не получается, можно выставить покупателю вместо электронного бумажный счет-фактуру (п. 2.20 Порядка выставления и получения электронных счетов-фактур, утв. Приказом Минфина России от 10.11.2015 № 174н и п. 24 Порядка выставления и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 05.02.2021 № 14н).

Необязательно выставлять электронные счета-фактуры при реализации товаров, подлежащих прослеживаемости, в следующих случаях (п. 1.1 ст. 169 НК РФ):

В счете-фактуре, оформленном при совершении операции с товарами, которые подлежат прослеживаемости, помимо общих сведений необходимо указывать (подп. 16–18 п. 5 ст. 169 НК РФ, подп. «а» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534):

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (указываемую в графе 2а) и цену, отражаются в одной строке счета-фактуры:

Если счет-фактуру составляют на бумаге по непрослеживаемым товарам, работам и услугам, то названные графы можно не формировать.

Информацию о реализации прослеживаемого товара потребуется отражать (Письмо Минфина России от 30.03.2021 № 27-01-24/23047):

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС через оператора ЭДО (п. 1.2 ст. 169 НК РФ, подп. 4 п. 13 Проекта Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»).

Если продавец не указал (указал неверно) в счете-фактуре сведения, необходимые для обеспечения прослеживаемости товара, то это не препятствует получению вычета по НДС (подп. 3 ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ).

Новшества, не зависимые от совершаемой операции

Мы сравнили формы и правила заполнения счетов-фактур до и после 1 июля 2021 года и выделили изменения, которые необходимо знать абсолютно всем организациям и ИП, в том числе при совершении операций с товарами, не подлежащими прослеживаемости.

В качестве таких реквизитов указываются номер и дата составления, например, накладной или акта выполнения работ (оказания услуг). Номер отгрузочного документа должен соответствовать порядковому номеру (порядковым номерам) записи в счете-фактуре.

В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через точку с запятой («;»).

Обновления, относящиеся к проставлению прочерков в счете-фактуры

До 1 июля 2021 года в ряде случаев при заполнении счета-фактуры нужно было проставлять прочерки. При обновлении формы счета-фактуры изменен подход к постановке прочерков (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). Теперь это право:

Аналогичные поправки внесены и в порядок заполнения других строк и граф, в которых налогоплательщик (налоговый агент) теперь вправе поставить прочерки:

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав:

При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры также можно поставить прочерки, а можно и не ставить их.

При составлении счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

Значимость поправок для покупателя

Поскольку счета-фактуры подтверждают право на вычет по НДС, то в первую очередь покупателю следует обращать внимание на правильность оформления счетов-фактур в бумажном виде с учетом включения в него нововведенных строк и граф. Ведь право налогоплательщика исключать какие-либо строки и графы из утвержденной Правительством РФ формы счета-фактуры и корректировочного счета-фактуры законодательно не предусмотрено (Письмо Минфина России от 08.09.2017 № 03-07-09/57881).

Рекомендация: лучше не принимать счета-фактуры по старой форме, если они составлены на бумаге позже 30 июня 2021 года. Это поможет исключить споры с проверяющими и избежать отказа в вычете по НДС.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец. Счет-фактура по прослеживаемым товарам 61 КБ

Особенности заполнения счетов-фактур по товарам, подлежащим прослеживаемости

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

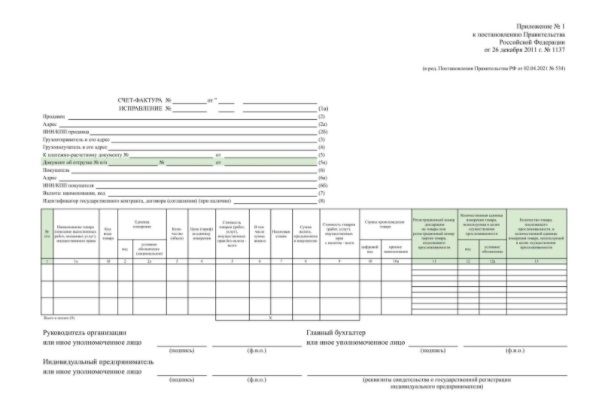

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Обобщим вышесказанное применительно к счетам-фактурам и УПД, выставляемым с 01.07.2021:

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.