Как определить потери при обработке продуктов

Прибыль и маркетинг

Как рассчитать калорийность блюда для меню автоматически

В общепите есть такое понятие, как потери продуктов при обработке. Их необходимо рассчитывать и отражать в технологических картах. Зная процент потерь по ингредиентам, вы можете выбрать оптимальный способ приготовления, чтобы увеличить маржинальность блюд. В статье мы рассказали, какие нормы потерь при тепловой обработке продуктов, как их определять, минимизировать и упростить необходимые расчёты.

Отправить статью на почту

Что такое потери и отходы при обработке

Потери и отходы образуются при кулинарной обработке, когда продукты и полуфабрикаты теряют исходную массу и их выход на готовое блюдо получается меньше. Также потери возникают при разморозке и хранении.

Для одного и того же продукта потери могут быть разными. Процент потерь зависит от способа приготовления блюда, от качества и вида сырья, от сезона. Даже когда блюдо готовит один и тот же повар по одному рецепту, потери могут отличаться в зависимости от партии продуктов.

Дальше мы рассмотрим, какие потери могут быть на разных этапах обработки продуктов. Но учитывайте, что все значения процентов, которые мы приведём, носят ориентировочный характер.

Хранение

Если сырьё долго хранится в холодильнике, оно постепенно «усыхает» — теряет влагу. Эти потери вы можете исключить, заказывая продукты минимальными партиями и как можно чаще.

Разморозка

Потери замороженных продуктов при оттайке составляют до 12%, в зависимости от видов сырья и условий заморозки. Если продукцию замораживали давно или она подтаивала при транспортировке, то процент будет максимальный.

Проанализируйте такие потери, если готовите из замороженного сырья. Возможно, в вашем случае выгоднее заказывать охлаждённое мясо и морепродукты.

Механическая обработка

Механическая обработка заключается в очистке и нарезке сырья. Больше всего потерь при этом у рыбы, мяса и овощей.

Рыба теряет суммарно до 50% веса (голову, плавники и внутренности), мясо — до 34% веса (в зависимости от вида сырья), овощи — до 35% веса в среднем (срезается ботва, кожура, глазки, корешки и т.п.).

Пример. Сравним разницу в потерях при механической обработке для двух блюд из картофеля.

Картофельное пюре. Чтобы его приготовить, повар заказывает старый недорогой картофель. При отмывании от загрязнений такой картофель теряет 5% от общей массы, при очистке от кожуры и глазков — ещё до 20%. В итоге потери составят 25%, а вариться будет 75% от исходной массы продукта.

Картофель по-деревенски. Для этого блюда повар закажет молодой картофель, у которого надо лишь помыть кожуру и не нужно ничего срезать. Потери при этом составят около 5%, а готовиться будет около 95% от исходной массы продукта.

Тепловая обработка

При тепловой обработке продукт нагревают до готовности и происходит ужарка и уварка. Больше всего массы при этом теряют мясные продукты, но конкретный процент будет зависеть от способа приготовления.

Для примера ориентировочный процент потери при тепловой обработке продуктов мы привели в таблице:

| Продукт / способ приготовления | % потерь |

|---|---|

| Мясо / варка (почти весь сок переходит в бульон) | до 40% |

| Мясо / жарка (в основном испаряется влага с поверхности) | до 35% |

| Мясо / су-вид (все соки остаются внутри, поэтому под вакуумом процент потерь наименьший) | до 15% |

| Овощи / жарка | в среднем до 35% |

| Овощи / варка | в среднем 10% |

| Яйца / варка | от 8 до 12% |

| Молоко / варка | до 1% |

Рекомендация. Зная потери продуктов при обработке, вы можете подбирать оптимальные способы обработки в зависимости от сырья и корректировать рецепты. Это позволит снизить затраты и повысить маржинальность блюд.

Советы рестораторов по этой теме мы собрали в статье «Маржинальные блюда: как получать больше прибыли с блюд».

Как учитываются технологические потери на производстве

Знание особенностей технологических процессов на предприятии необходимо и для ведения бухучета. Технологические потери — это безвозвратные отходы, обусловленные характером производства. Их стоимость включена в себестоимость производимого продукта. Данное определение утверждено п. 7 ст. 254 НК РФ.

Ранее в НК РФ формулировка технологических отходов не приводилась. Производственные отходы не подвергаются стоимостной оценке. Это значит, что их не нужно вносить в бухучет. Производственные потери не ведут к коммерческой выгоде предприятия, а значит, не могут приносить ему прибыль.

Данное правило применимо, если производственные потери расходуются согласно утвержденному нормативу. Расход свыше нормы, который происходит из-за несоблюдения технологии, не может быть включен в себестоимость производимого продукта.

Суд удовлетворил требование общества о признании частично недействительным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ о привлечении к ответственности за совершение налогового правонарушения. При этом он разъяснил, что технологические операции по обогащению золотосодержащих песков и получению концентрата на шлюзовом гидроэлеваторном промприборе являются частью добычных работ. В связи с этим технологические потери налогоплательщика должны учитываться при определении количества добытого полезного ископаемого в целях исчисления налоговой базы по налогу на добычу полезных ископаемых.

Посмотреть материалы дела

Технологические потери сверх нормы

В себестоимость товара включаются затраты на производство и сбыт. Согласно п. 3 «Положения по калькулированию себестоимости продукции на предприятиях», учет всех операций ведется для верного определения затраченных ресурсов в производственном цехе.

Если стоимостная оценка продукции включает затраты, не связанные напрямую с ее выпуском, то себестоимость такой продукции будет неоправданно завышенной. Данный фактор напрямую влияет на прибыльность предприятия.

Вопрос: Включаются ли в доходы по налогу на прибыль поступления садового товарищества в виде дополнительного взноса на возмещение технологических потерь на линии при пользовании электроэнергией?

Посмотреть ответ

Неоправданные потери

К причинам потерь относят:

Вопрос: Нужно ли для учета в расходах для целей налогообложения прибыли нормировать технологические потери при производстве и (или) транспортировке товаров (работ, услуг)? Если нужно, то как определить их норматив (пп. 3 п. 7 ст. 254 НК РФ)?

Посмотреть ответ

Пример. На производство доставлено 300 кг сырья общей стоимостью 80 000 рублей. В производственном цехе образовались остатки — 40 кг. Из этого количества 20 кг — расход сверх нормы. Данная ситуация возникла из-за неверного процесса производства, по вине рабочих.

С сотрудника будет взиматься компенсация. Ее размер рассчитывается так: 1 кг материала стоит 150 рублей. Нужно закупить 20 кг, потраченных сверх нормы, это будет 3000 рублей. Таким образом, с провинившегося рабочего удерживается сумма в размере 3000 рублей. Она будет внесена на счет 94 — Недостачи и потери от порчи ценностей, на счет 73 — Расчеты с персоналом по прочим операциям.

В бухучете записи заносятся в следующем виде:

| Наименование проводки | Дебет | Кредит | Расчет |

|---|---|---|---|

| Доставленное сырье на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 3 000 рублей |

| Дополнительный материал для восполнения потерь | 20 | 10-1 | 3 000 рублей |

| Расчеты с персоналом | 73 | 94 | 3 000 рублей |

| Возмещение ущерба | 50 | 73 | 3 000 рублей |

Предприятия должны принимать меры по снижению потерь на производстве. Комплекс мер, направленный на предотвращение неоправданных расходов, должен учитывать специфику производимой продукции. К примеру, снижение потерь при производстве колбас происходит за счет их охлаждения, выдержки в холодном помещении в течение 10 часов. Чтобы минимизировать расходы муки, нужно соблюдать точную технологию замеса теста и т.д.

Оправданные технологические потери

Рассмотрим иной пример. Сверх норматива было израсходовано 15 000 рублей. Данная ситуация сложилась в связи с покупкой более дорогого сырья, из-за того что материал, предусмотренный для производства определенной модели, отсутствовал на рынке. Эта ситуация показывает оправданность технологических потерь: из-за закупки более дорогого материала себестоимость производимых товаров возросла.

Проводки выглядят так:

| Наименование операции | Дебет | Кредит | Расчет |

|---|---|---|---|

| Сырье, доставленное на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 15 000 рублей |

| Оправданные потери | 20 | 94 | 15 000 рублей |

Важно! В первом примере технологические потери возмещаются лицом или группой виновных лиц. Во второй ситуации производственные потери оправданы, а перерасход списан. Если потери возникают в соответствии с установленными нормативами, то они не фиксируются документально.

Как рассчитать потери?

Существуют методы выявления расхода производимого товара сверх нормы. Эти способы прописаны в Методических указаниях по учету МПЗ, пункты 102-110 (Приказ Министерства финансов РФ, ред. 24.10.2016):

В документацию вносится количественное значение предоставляемого материала, заготовок. Подсчитывается естественная убыль (остатки, включенные в стоимость товара), неоправданно расходованные потери.

Технологические потери могут появляться в ходе сбыта. Продукция может быть потеряна естественным путем: при транспортировке часть воды испарилась — норма. Также могут возникнуть сверхпотери: например, на дне цистерны осталась нефть. Такие потери относятся к технологическим.

Важно! В пункте 102 имеется сноска, которая свидетельствует о том, что предприятие может обнаружить отклонения от норм другим способом, учитывающим особые технологии производства конкретной продукции.

Налогообложение технологических потерь

Согласно п. 3, ст. 254 НК РФ потери в процессе производства облагаются налогом и вносятся в документацию как материальные расходы. Налогоплательщики могут устанавливать нормы образования отходов с учетом особенностей производства конкретного вида продукции.

Эти нормы прописываются в технологических картах, которые разрабатываются технологами предприятия и заверяются руководителем организации. Только с учетом имеющейся документации безвозвратные отходы учитываются как материальные расходы.

Налог на добычу полезных ископаемых (НДПИ): методы расчета

На местах добычи полезных ископаемых обязательно присутствуют отходы. Они облагаются нулевой ставкой. Пункт 1 ст. 342 НК РФ гласит: потери ископаемых при добыче считаются нормой, если их количество не превышает узаконенный Правительством РФ порядок. Он утвержден в 2001 году постановлением № 921.

В нем говорится, что добыча твердых полезных ископаемых документируется специалистом. Нормы рассчитываются при проектировании, на конкретных местах образования отходов. Проектная документация согласовывается с Федеральной службой природопользования. Если норма отходов полезных ископаемых не установлена, то любой расход рассчитывается как сверхнорма до установления таковой.

Та же схема расчета применима для учета отходов углеводородного сырья. На ее основе принятые потери рассчитываются на местах их образования. Данный план ежегодно разрабатывается и утверждается Министерством энергетики России. Утвержденные нормы потерь сырья фиксируются, документация отправляется в налоговую службу. Если предприятие добывает разные виды полезных ископаемых, то нормы рассчитываются по каждому виду отдельно.

Финансовая грамотность: как рассчитать процент потерь

Торговые фирмы в процессе своей бизнес-деятельности часто несут товарные потери, отличающиеся большим многообразием. Но можно ли рассчитать процент потерь, чтобы заранее быть к ним готовым?

Торговые фирмы в процессе своей бизнес-деятельности часто несут товарные потери, отличающиеся большим многообразием. Но можно ли рассчитать процент потерь, чтобы заранее быть к ним готовым?

Бухгалтерская практика многих компаний показывает, что подобные расчеты давно существуют и успешно применяются опытными руководителями.

Так, например, для учета товарных потерь существует балансовый счет «Недостачи, потери от порчи ценностей». Примерные показатели таких потерь заранее включаются в бюджет.

Если потери заранее можно предвидеть в количественном выражении, то их следует рассматривать уже не как потери, а в качестве возможных расходов. Они закладываются при расчете себестоимости услуг либо при производстве, реализации товаров.

К примеру, предвиденную динамику налогов, цен, их изменение в ходе ведения предпринимательства бизнесменам следует учивать еще в основном проекте.

Анализируя возможные потери, нужно также разделять вероятные потери на побочные и определяющие, исходя из максимальной оценки их величины. В задачах выявления предпринимательского риска второстепенные (побочные, мелкие) потери можно исключить при количественной оценке степени риска.

Если же выделяется один вид в числе рассматриваемых потерь, который либо по вероятности своего возникновения, либо по величине изначально превалирует над остальными. То при количественной оценке степени риска необходимо рассчитывать процент потерь именно по данному виду.

Многие компании отводят специальный резерв на покрытие подобных расходов. В том числе, на издержки, связанные с консервацией производственных мощностей, свертыванием производства, выплатой выходных пособий увольняемым работникам.

Так, учитываются и используются до наступления самих расходов, но не свыше одного года с периода образования;

Отчисления на такие резервы могут производиться посредством их включения в себестоимость работ, услуг, продукции. А средства на их образование могут предусматриваться в договорной или отпускной цене.

По прошествии установленных договорами, расчетами периодов неизрасходованные суммы присоединяются к финансовым результатам соответствующего года.

Также рассчитывать процент потерь можно посредством прогнозирования, предвидения определенных событий.

В ситуациях, когда рассчитать риски невозможно, принятие рисковых решений происходит посредством эвристики. Это способы решения сложных задач.

Для определения возможных рисков и потерь существует специальная область знания — риск-менеджмент.

Основные правила для принятия решений в условиях возможных рисков:

Таким образом, однозначно рассчитать процент потерь возможно лишь, когда такие потери предсказуемы.

Определим потери при обработке продуктов и увеличим прибыльность блюд

Антон Власов Эксперт

шеф-повар ресторана «Ковчег», г. Магнитогорск

Антон Власов Эксперт

шеф-повар ресторана «Ковчег», г. Магнитогорск

Что такое потери и отходы при обработке

Потери и отходы образуются при кулинарной обработке, когда продукты и полуфабрикаты теряют исходную массу и их выход на готовое блюдо получается меньше. Также потери возникают при разморозке и хранении.

Для одного и того же продукта потери могут быть разными. Процент потерь зависит от способа приготовления блюда, от качества и вида сырья, от сезона. Даже когда блюдо готовит один и тот же повар по одному рецепту, потери могут отличаться в зависимости от партии продуктов.

Хранение

Если сырьё долго хранится в холодильнике, оно постепенно «усыхает» — теряет влагу. Эти потери вы можете исключить, заказывая продукты минимальными партиями и как можно чаще.

Разморозка

Потери замороженных продуктов при оттайке составляют до 12%, в зависимости от видов сырья и условий заморозки. Если продукцию замораживали давно или она подтаивала при транспортировке, то процент будет максимальный.

Проанализируйте такие потери, если готовите из замороженного сырья. Возможно, в вашем случае выгоднее заказывать охлаждённое мясо и морепродукты.

Механическая обработка

Механическая обработка заключается в очистке и нарезке сырья. Больше всего потерь при этом у рыбы, мяса и овощей.

Рыба теряет суммарно до 50% веса (голову, плавники и внутренности), мясо — до 34% веса (в зависимости от вида сырья), овощи — до 35% веса в среднем (срезается ботва, кожура, глазки, корешки и т.п.).

Пример. Сравним разницу в потерях при механической обработке для двух блюд из картофеля.

Тепловая обработка

При тепловой обработке продукт нагревают до готовности и происходит ужарка и уварка.

Больше всего массы при этом теряют мясные продукты, а процент потерь зависит от способа обработки. Самые большие потери будут при варке — до 40%, так как почти весь сок из мяса уходит в бульон. При жарке в основном испаряется влага с поверхности, и потери будут ниже — 35%. Меньше всего массы мясо теряет при готовке су-вид (под вакуумом) — до 15%, так как все соки остаются внутри.

При обработке овощей, наоборот, самые большие потери возникают при жарке — до 35% в среднем. Варка забирает от массы в среднем 10%.

Яйца при варке теряют в среднем от 8 до 12%. Меньше всего теряет молоко — до 1%.

Зная процент потерь, вы можете подбирать оптимальные способы обработки в зависимости от сырья и корректировать рецепты. Это позволит снизить затраты и повысить маржинальность блюд.

Расчёт процента потерь при приготовлении: разбираем пошаговый алгоритм

Нормы потерь при обработке продуктов вы должны рассчитать самостоятельно и отразить в техкарте блюда или напитка.

Для остальных блюд, которые вы готовите по своим фирменным рецептам, надо определять потери самостоятельно, хотя значения из сборника тоже можно использовать для ориентира.

Расчёт процента потерь по шагам

Шаг 1. Взвесьте исходное сырьё — отдельно каждый продукт. Так вы получите массу брутто (до обработки).

Шаг 2. Очистите и нарежьте сырье, если это требуется по рецепту. И снова взвесьте каждый продукт, который прошёл механическую обработку. Так вы получите массу нетто.

Шаг 3. Рассчитать потери при механической обработке можно по формуле (как автоматизировать этот процесс, мы расскажем дальше):

Эта формула расчёта приведена в ГОСТ 31988-2012 «Метод расчёта отходов и потерь сырья и пищевых продуктов при производстве продукции общественного питания».

Там же указаны другие формулы. Например, для неучтённых потерь, которые нельзя определить взвешиванием и их считают только расчётным путём.

Шаг 4. Проведите термическую обработку полуфабриката, полученного на предыдущей стадии (если такая обработка требуется для приготовления блюда).

Шаг 5. Измерьте массу каждого продукта после ужарки/уварки и остывания.

Шаг 6. Рассчитать потери после тепловой обработки и остывания можно по формуле:

Следите за тем, чтобы нормы для каждого продукта были установлены правильно, проверяйте их несколько раз, сверяйте со сборником рецептур для общепита. Иначе неверные значения будут отражены в техкартах, а это приведёт к искажению данных о прибыли и реальном количестве продуктов на складе заведения.

Таблица нормативов расхода сырья и технологические карты

После того, как вы определили нормы потерь:

1. Создайте сводную таблицу или несколько таблиц по видам готовых изделий и полуфабрикатов с процентами потерь по продуктам.

Эти таблицы лучше размещать в зоне производства, чтобы сотрудникам было проще контролировать и соблюдать нормы потерь и выхода готовых изделий.

А сравнивая потери в каждой новой партии продуктов с рассчитанной вами нормой потерь, вы сможете проверять качество сырья.

Потери продуктов неизбежны при готовке. Но вы можете их минимизировать, используя в других блюдах. К примеру, можно добавлять остатки зелени после механической очистки в масло, а рёбра, оставшиеся после обработки мяса, запекать в соусе и выставлять как блюдо дня по специальной цене.

Антон Власов, шеф-повар ресторана «Ковчег», г. Магнитогорск

2. Внесите массы брутто, нетто и готового продукта в технологические карты. Это обязательное требование для общепита.

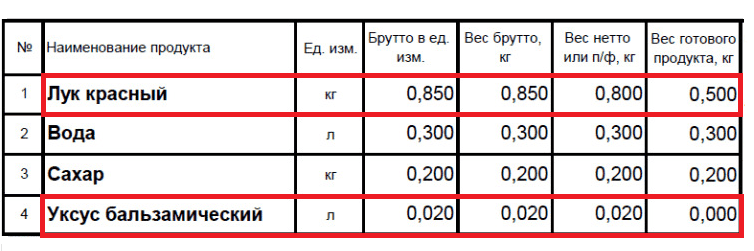

Вот фрагмент из реальной техкарты на полуфабрикат — варенье из лука:

Так техкарта позволяет контролировать процесс приготовления — сколько требуется исходного сырья и сколько продукта получается после всех стадий обработки по рецепту.

Кто отвечает за разработку и контролирует нормативы потерь.

Обычно это делает шеф-повар: рассчитывает нормы, контролирует их на каждом этапе, сводит в таблицы, заполняет техкарты, вносит данные в систему автоматизации и учёта.

Учёт потерь ингредиентов в программе для общепита

Потери можно рассчитывать вручную, как мы рассмотрели выше. Но намного удобнее вести их учёт в системе автоматизации.

1. Проценты потерь при механической и тепловой обработке рассчитаются автоматически.

Для этого при заполнении техкарты в системе надо ввести массы брутто, нетто и выхода готового продукта. А в настройках должен стоять вариант «Расчёт % потерь на основании брутто, нетто, выхода».

Этот вариант подходит, если вы прорабатываете новое блюдо или вводите данные по блюдам, потери для которых вам неизвестны.

2. На основании процента потерь автоматически рассчитаются массы нетто и выхода готового продукта.

Для этого при заполнении техкарты вам надо указать массу брутто, проценты потерь при механической и тепловой обработке. А в настройках должен стоять вариант «Расчёт брутто, нетто, выхода на основании % потерь».

Этот вариант подходит, если вы вносите данные по блюдам, которые готовите постоянно и точно знаете потери на всех этапах обработки.

Начните с бесплатной консультации

Расскажем, как Quick Resto поможет вам в бизнесе