Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

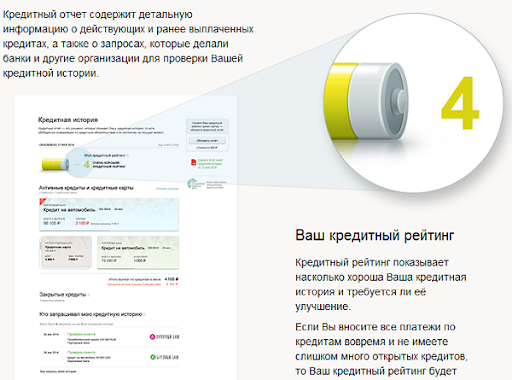

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Как узнать остаток по кредиту в МТС Банке

Как узнать остаток по кредиту в МТС Банке — довольно частый запрос, ввиду того, что кредиты сейчас прочно вошли в жизнь обычных людей. Если учесть, что большинство сумм кредита не очень высоки, информированный заемщик может при помощи контроля своих покупок значительно быстрее погасить кредит и сэкономить деньги. Правильный контроль своей долговой нагрузки всегда приносит только плюсы в финансовую состоятельность человека. Как узнать задолженность по кредиту в МТС Банке – подскажет Brobank.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

Почему следует контролировать остаток

Большинству клиентов рекомендуется контролировать остаток по кредиту не реже одного раза в день, это касается как МТС Банка, так и прочих финансовых организаций. Это необходимо для того, чтобы не появилось никаких неожиданностей в балансе кредитной карты или кредитного продукта. Время на решение любых финансовых коллизий всегда играет против человека, поэтому крайне желательно, чтобы клиент всегда знал, сколько у него задолженность и когда примерно он сможет ее покрыть.

Также немаловажным фактором является комиссия и штрафы за просрочки платежей. Штрафы банки выписывают, если клиент погасил часть кредита не в положенное время, а с задержкой. При этом далеко не факт, что человек умышленно задержал, очень часто на это влияет банальная забывчивость или нежелание лишний раз проконтролировать свой баланс.

Комиссии

Комиссии могут достигать 500 рублей за снятие наличных с кредитной карты, а в случае выполнения действий, за которые полагаются штрафные санкции, клиент рискует и значительно большими суммами.

При этом каждый может ошибиться, произвести какое-либо действие исключительно случайно, после чего с удивлением увидеть, что он потерял деньги.

Основные причины, почему клиент может потратить больше, чем ожидал:

Также банк может выставлять дополнительный условия, отмеченные в кредитном договоре и тарифе.

Зачастую без вовремя выявленного расхождения с тем что должно быть на остатке задолженности и тем что есть, клиент теряет большие деньги, потому что не может понять, откуда происходит списание.

Способы узнать остаток и когда они могут быть нужны

Основные способы можно разделить на два вида:

Онлайн-банкинг на данный момент является одним из наиболее популярных методов контроля своей задолженности и финансовых потоков в целом. Но его минус в том, что он строго привязан к наличию интернета, а значит, недоступен в местах, где интернета по какой-то причине нет. В таких случаях на помощь приходят альтернативы, которые могут быть чуть более затратными по силам и ресурсам, но при этом стабильны и подходят для любой ситуации. Рассмотрим все варианты.

Онлайн-способы узнать остаток по кредиту в МТС Банке

Онлайн-способы — это личный кабинет на сайте банка, а также соответствующее мобильное приложение. Оба сервиса клиенту банк предоставляет бесплатно, а значит любой может получать доступ к своим финансам в реальном времени.

После того как вам подключили интернет-банкинг, вам потребуется получить логин и пароль. Введите их в соответствующие графы и авторизуйтесь. Далее понадобится вводить пароль каждый раз при входе в кабинет.

Размер задолженности видно непосредственно на главной странице, где представлены все продукты, имеющиеся у человека в МТС Банке, как дебетовые, так и кредитные. Для того, чтобы понять размер и дату платежа, необходимо просто нажать на соответствующий кредитный продукт.

Вся информация обновляется регулярно, клиент может быть уверен, что онлайн-сервисы отображают его задолженность верно, а в случае пополнения она в тот же момент уменьшается.

Другие варианты

Если клиент не может по какой-либо причине получить данные немедленно через приложение или личный кабинет на сайте, ему предоставляются и другие способы: СМС-сервис, звонок в поддержку или даже визит в салон МТС, где находится ближайший офис банка.

СМС-сервис использовать очень просто, достаточно выслать СМС со словом «Баланс» и последними 4-мя номерами кредитной карты на номер +7-916-777-33-31. Банк пришлет вопрос-уведомление, где клиенту нужно подтвердить, что запрос баланса делает именно он, после чего в ответном СМС придут все необходимые данные.

Звонок в службу клиентской поддержки — 8 800 250 0 520. Он бесплатен, поэтому пользователь может регулярно звонить и узнавать баланс, это не составит проблемы. Поддержка выдает нужные цифры в автоматическом режиме через голосовой помощник. Потребуется лишь иметь код авторизации, который необходимо называть или набирать по запросу системы. В целом процесс занимает не более нескольких минут.

Соответствующий пункт меню банкомата клиент может использовать также в любое время. Однако до устройства потребуется дойти, а это сильно затратно по времени и ресурсам. По этой причине именно для запроса баланса клиенты устройства банка используют не так часто.

Наиболее затратный по времени способ – это посещение офиса банка. МТС Банк имеется не только в отдельных отделениях, но и в салонах связи МТС, которых довольно много. Но следует помнить, что ввиду популярности салонов связи, там может потребоваться подождать, что увеличивает временные затраты на такую простую процедуру как запрос баланса задолженности. Рекомендуется пользоваться данным способом только в сочетании с другими целями посещения отделения.

МТС Банк предоставляет достаточно широкие возможности контроля своих финансов, что позволяет его клиентам экономить деньги и получать больше выгоды от использования кредита. Наиболее удобным способом можно признать онлайн-банкинг, а наиболее затратным — получение выписки в отделении банка. В любом случае выбор все равно остается за клиентом и его нужно делать строго исходя из личных обстоятельств и предпочтений.

Как узнать остаток по кредиту ВТБ

Когда человек оформляет кредит или займ в банке, одним из важнейших способов правильно и без лишних потерь его отдать – это контролировать процесс выплаты. С этой целью рекомендуется использовать возможности, предоставляемые банками клиентам. ВТБ также имеет сразу несколько способов того, как клиенту узнать задолженность по кредиту.

Разумеется, каждый человек волен сам выбрать наиболее предпочтительный путь, как узнать остаток по кредиту, ВТБ лишь предоставляет список методов. Однако для того чтобы использовать наиболее удобный, следует ознакомиться со всеми. Brobank расскажет как узнать остаток по кредиту ВТБ и о плюсах и минусах предоставленных источников информации.

Банкоматы и терминалы

Один из наиболее известных способов того, как узнать задолженность по кредиту, для ВТБ этот способ достаточно актуален, так как у банка имеется множество устройств, расположенных буквально повсюду в населенных пунктах с присутствием банка. Остаток можно узнать только для кредита, который привязан к какой-либо из карт банка.

Чтобы просмотреть остаток по кредиту, необходимо проделать следующие действия:

Необходимо добавить также и то, что клиент может смотреть информацию о счете в любом устройстве любого банка, однако некоторые кредитные организации предоставляют эту информацию только за деньги, комиссия списывается с самой карты. Совершенно точно бесплатно узнать остаток по кредиту можно в собственных устройствах ВТБ, а также в устройствах-партнерах. Чтобы убедиться, что банк имеет с ВТБ партнерство, необходимо посетить официальный сайт банка.

Колл-центр

Колл-центр – это поддержка пользователей, призванная решать различные проблемы, возникающие в процессе использования продуктов банка. Выдача информации о балансе также имеется в перечне услуг колл-центра. Чаще всего для информирования используется автоматическая система, так как живой оператор для этого не требуется. Имеется возможность связи с ним, но это несколько нерационально, так как для доступа к автоматической системе не потребуется длительно стоять в очереди.

Что нужно сделать для того чтобы узнать остаток по кредиту с помощью поддержки ВТБ:

В случае необходимости получить остаток по кредиту в колл-центре ВТБ, рекомендуется использовать автоматическую систему, так как это значительно быстрее, нежели ждать ответа оператора.

Запрос по электронной почте

Сайт банка ВТБ позволяет клиенту также сформировать запрос об остатке по кредиту через специальную форму для ответа по e-mail. Для этого нужно заполнить соответствующую форму на сайте, ввести тему запроса «Баланс кредитного счета» и адрес электронной почты.

Баланс будет автоматически сформирован и выслан на указанный электронный ящик. Результат в виде документа можно при необходимости распечатать.

Интернет-сервисы

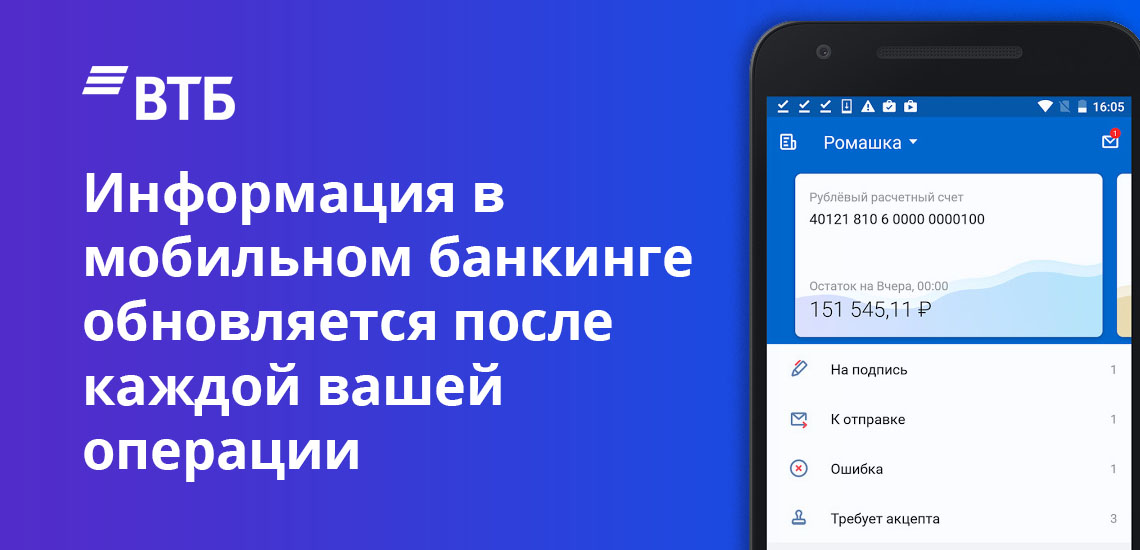

Интернет-сервисы – это наиболее популярный способ узнавать обо всех финансовых движениях по счету клиента. Кредитные счета также можно легко контролировать при помощи личного кабинета или мобильного приложения. Счета обновляются в реальном времени, клиент быстро может узнать, как именно двигались его финансы.

Однако для того, чтобы получать информацию о своих деньгах через этот удобный способ, клиенту потребуется интернет-подключение, а также мобильный телефон, на который можно установить банковское приложение, если планируется иметь мобильный банкинг. Это может отпугнуть от использования данного способа пожилых людей или тех, у кого по каким-то причинам нет возможности пользоваться интернетом для контроля своих финансов. В этом случае рекомендуется отдать предпочтение любому из других имеющихся способов, например, воспользоваться колл-центром банка.

Чтобы получить всю информацию о балансе, необходимо залогиниться в личном кабинете или войти в приложение. Все счета, привязанные к соответствующему номеру телефона, отобразятся в виде списка. Для отслеживания истории транзакций по конкретному кредитному счету, необходимо нажать на него и перейти в раздел «История», где будут отображены все денежные переводы. Сам же баланс доступен, в том числе и на главной странице.

Зачем узнавать баланс по кредиту

Вовремя узнавать баланс – чрезвычайно важная задача, так как знать сумму своего долга необходимо для упорядочивания финансовой жизни. Также баланс позволяет найти приблизительную сумму, которую придется отдать банку ежемесячно. Для получения более конкретных сумм и дат следует обратиться в банк за выпиской с графиком платежей.

Знание сумм и дат платежа позволяет клиенту планировать свои финансы как на ближайшее будущее, так и на более долгосрочный период. Так как при просрочке платежа или внесения меньшей чем необходимо суммы начисляются достаточно крупные штрафы и пени, держать свои финансовые потоки под контролем становится еще и выгодно. Это позволяет клиенту не платить банку больше, чем уже имеющиеся проценты за заемные средства. Именно поэтому рекомендуется использовать все имеющиеся способы информирования.

Как узнать остаток по кредиту

Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Что такое рассрочка

Возможность купить товар или оплатить услугу в рассрочку является популярной альтернативой потребительским целевым кредитам. Если вы решили оформить покупку таким образом, то из нашей статьи вы узнаете обо всех нюансах.

В некоторых городах России держателей Халвы – более 50% от числа жителей, а всего выдано свыше 7 млн карт рассрочки. О принципах работы, видах, преимуществах и недостатках беспроцентных займов расскажем в статье.

Суть рассрочки простыми словами

Механика рассрочки проста: цена покупки делится на равные части по количеству месяцев платежного периода, и заемщик не платит никакой комиссии.

Как работает рассрочка: пример

Рассмотрим, как может работать рассрочка. У Алины сломался холодильник. Накопленных денег на приобретение нового у девушки нет, до зарплаты ещё далеко, а отложить покупку невозможно – впереди лето.

Алина обратилась в банк за рассрочкой на сумму 50 000 рублей, и ей предложили два варианта:

Воспользоваться предложением магазина «0-0-24»:

Если Алина сделает выбор в пользу этого варианта, то ее график платежей будет выглядеть так:

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

месяц

месяц

месяц

месяц

месяц

месяц

месяц

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

Воспользоваться картой «Халва»:

Если Алина воспользуется картой «Халва» для оплаты у партнера, который предлагает платежный период 24 месяца, график платежей будет таким же, как в варианте «0-0-24».

Рассрочка на 10 месяцев по карте рассчитывается аналогично – сумма/количество месяцев. Условия прозрачны, переплата составит 0 рублей.

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

месяц

месяц

месяц

месяц

месяц

месяц

месяц

5 000

5 000

5 000

5 000

5 000

5 000

5 000

5 000

Принцип карты рассрочки

На рынке представлено несколько специализированных карт, принцип их работы приблизительно одинаковый. Разберем на примере «Халвы» от Совкомбанка.

При оформлении заявки банк одобряет клиенту лимит средств, которыми он может воспользоваться для оплаты товаров в беспроцентную рассрочку у партнеров карты. Со временем сумма может быть увеличена, если заемщик соблюдает необходимые условия.

Важно: каждая покупка по карте учитывается, как отдельная задолженность с индивидуальным сроком выплаты. Чтобы рассчитать общий ежемесячный платеж, нужно разобраться, из чего он состоит.

Например, если Алина сделает ещё одну покупку в отчетный период, то ежемесячная плата по карте увеличится, график платежей будет выглядеть так:

Сумма №1 – 50 тысяч рублей

Платежный период – 10 месяцев

месяц

месяц

месяц

месяц

месяц

месяц

месяц

5 000

5 000

5 000

5 000

5 000

5 000

5 000

5 000

Сумма №2 – 15 тысяч рублей

Платежный период – 5 месяцев

3 000

3 000

3 000

3 000

3 000

Общий ежемесячный платеж

8 000

8 000

8 000

8 000

8 000

5 000

5 000

5 000

По карте «Халва» можно получить беспроцентный период вне партнерской сети на 3 месяца, если подключить дополнительные опции «Халва.Десятка» + «Все и везде».

Карта является более функциональным банковским продуктом, чем просто беспроцентный заем. По ней можно получить дополнительную выгоду в виде кешбэка, процента на остаток средств, специальных условий по другим продуктам банка и акций от магазинов-партнеров.

Виды рассрочек

На российском рынке представлено несколько беспроцентных программ.

Этот вариант часто представлен в магазинах техники. Согласно условиям сделки, заемщик должен внести 10-20% от стоимости товара, остальную сумму он оплачивает частями.

Важно: в отличие от кредитов договорные отношения продавца и клиента, приобретающего товар в рассрочку, не регулируются Банком России. Если последует нарушение вашего соглашения, интересы придется защищать в судебном порядке, опираясь на Гражданский кодекс.

Такой беспроцентный кредит может содержать скрытую переплату из-за обязательного приобретения дополнительных товаров или услуг. В некоторых случаях скрытая переплата равна комиссии по потребительскому займу.

Наиболее простой, прозрачный и комфортный способ.

Некоторые кредитные карты предлагают специальную опцию беспроцентного кредитования в рамках партнерской сети. У этого варианта два недостатка:

В Совкомбанке представлена услуга беспроцентного автокредитования на 12, 18 и 24 месяца.

Некоторые частные сделки могут сопровождать распиской о выплате стоимости приобретаемого имущества частями. Эта практика широко распространена, споры по ней также подлежат рассмотрению в суде, где расписка будет являться официальным документом и доказательством.

Плюсы и минусы рассрочки

Преимущества

Недостатки

Главный плюс – отсутствие переплаты

Можно получить некрупные суммы

Иногда требуется первоначальный взнос

Для специализированных карт:

Ежемесячный платеж при небольшом периоде может быть высоким и не таким комфортным, как по программе кредитования

Некоторые банки взимают единоразовую комиссию при оформлении договора, она может быть выражена в приобретении дополнительных аксессуаров к технике или в денежной форме

Минимальный набор документов для оформления

Кому дают рассрочку

Стандартное требование банка к заемщику – платежеспособность. Это значит, клиент должен иметь постоянный официальный доход и положительную кредитную историю.

Условия в разных банках могут существенно отличаться друг от друга, уточнить информацию можно в офисе обслуживания или на официальном сайте кредитора.

Основные требования к заемщику:

Как оформить рассрочку

Взять рассрочку просто – требуется немного времени и наличие паспорта. В некоторых крупных торговых точках есть представители, которые заполняют заявку и направляют запрос в банк, обычно процесс занимает не больше 20 минут.

Оформить «Халву» можно любым удобным способом:

Карту можно получить курьером, указав адрес дома, офиса или другого удобного вам места.