Узнайте бесплатно свой кредитный рейтинг

Сервис Банки.ру рассчитает для вас кредитный рейтинг на основе вашей кредитной истории

Для чего нужен кредитный рейтинг?

Оцените свои шансы на получение кредита

Экономьте время

После расчета кредитного рейтинга мы бесплатно подберем только те банки, которые готовы выдать вам кредит

Как работает сервис

Частые вопросы

Вы отличный заемщик, шансы получить кредит максимальны!

У вас хорошие шансы получить кредит.

Получение кредита возможно, но не гарантированно.

Вероятность получения кредита крайне мала.

Узнайте свой кредитный рейтинг

Воспользуйтесь удобной возможностью, чтобы узнать кредитный рейтинг бесплатно — оцените шансы на успешное получение нового займа. Онлайн-сервис Banki.ru предлагает сделать расчет на основе вашей кредитной истории.

Как узнать свой рейтинг по кредитной истории?

Воспользуйтесь удобным алгоритмом:

Зачем знать кредитный рейтинг?

Проверить кредитный рейтинг необходимо, чтобы заранее узнать, насколько высока вероятность одобрения нового запроса. Данные о клиентах банки передают в БКИ — бюро кредитных историй, где хранится вся информация о предоставленных займах, их успешном погашении, наличии просрочек в прошлом. Узнайте, как банки оценивают вашу благонадежность.

Как формируется кредитный рейтинг и что на него влияет?

На кредитный рейтинг влияют следующие факторы:

Как обновляется кредитный рейтинг?

Онлайн-проверка на сайте позволит получить актуальную информацию о текущем индивидуальном статусе заемщика. Обновление персональных данных в БКИ проводится при изменении финансового или семейного положения клиента, успешном погашении долговых обязательств или, напротив, возникновении просрочек. Узнайте свой рейтинг на текущий момент и выберите наиболее подходящее кредитное предложение!

Вся ваша кредитная история в СберБанк Онлайн

Что такое кредитный отчёт

Это документ, в котором отражена ваша кредитная история на текущий момент. Документ можно скачать в PDF — электронная версия ничем не отличается от бумажной.

Кредитный отчёт готовит «Объединенное Кредитное Бюро», крупнейшее бюро кредитных историй в России. Бюро собирает информацию от банков и кредитных организаций и передаёт её в СберБанк, где формируется отчёт о кредитной истории

Почему заказывают отчёт у нас

Что вы увидите в кредитном отчёте

Индивидуальный кредитный рейтинг

Число от 0 до 1250, которое отражает вашу кредитоспособность. Чем выше кредитный рейтинг, тем больше вероятность, что вам одобрят кредит.

Информация о закрытых и текущих кредитных обязательствах

Во всех банках и организациях, которые хранятся в кредитном бюро. Закажите отчёт и убедитесь, что у вас нет долгов, о которых вы не знали

Кто запрашивал историю

Банки и компании, могут запросить открытую часть вашей кредитной истории только с вашего согласия, чтобы оценить вас как заемщика, клиента или будущего сотрудника.

Большое количество запросов снижает кредитный рейтинг. Если вы не давали согласия организации, которая запросила вашу историю, вы можете подать в суд.

Зачем нужет кредитный отчёт

Как получить кредитный отчёт

Полезно знать

Как улучшить кредитную историю

Исправить плохую кредитную историю нельзя, но можно улучшить. Для этого оформите кредитную карту или потребительский кредит на небольшую сумму, и погашайте аккуратно и в срок. Свежая история своевременных платежей улучшит вашу репутацию среди кредиторов, и позже вы сможете претендовать на более крупную сумму.

Откуда берётся кредитный рейтинг

Когда банк получает заявку на кредит, он оценивает вашу кредитоспособность. Из таких оценок формируется индивидуальный кредитный рейтинг. Он показывает, насколько хороша ваша кредитная история.

Узнавайте об изменениях вовремя

Подключите уведомления и будьте в курсе любых изменений в вашей кредитной истории 24/7

Источник информации — Объединенное Кредитное Бюро. Бюро получает сведения об изменении в вашей кредитной истории от любого банка или кредитной организации. После этого в течение дня вы получаете информацию на телефон — в виде пуш-уведомления или СМС.

Когда приходят уведомления

Поступила заявка на кредит

Вы узнаете первым, если кто-то попытается оформить на вас кредит

На ваше имя оформлен кредит

Следите, что банк корректно передает сведения о вашем новом кредите в бюро

Кредит закрыт

Убедитесь, что банк закрыл ваш кредит и передал информацию об этом в бюро

Появился просроченный платёж

Пришлем напоминание, если вы не оплатили кредит вовремя

Поступил запрос вашей кредитной истории

Запросили историю без вашего согласия? Вы можете подать в суд

Изменился кредитный рейтинг

Следите за динамикой изменения вашего индивидуального кредитного рейтинга

Как вы узнаете об изменениях в кредитной истории

Из пуш-уведомления

Пришлём краткое описание события и ссылку на подробную информацию в приложении СберБанк Онлайн

В СМС от СберБанка

Пришлём СМС, если у вас отключены пуш-уведомления в СберБанк Онлайн

Для чего нужны уведомления

Следить за изменениями в кредитной истории

Подключив уведомления, вы сможете следить за изменениями вашего кредитного рейтинга. Вы будете понимать, какие события улучшают вашу кредитную историю, а какие влияют негативно. Если в течение 2 недель изменений не будет, мы тоже сообщим вам об этом — для вашего спокойствия.

Распознать мошенничество

Вам звонят, представляются сотрудником банка и говорят, что на ваше имя кто-то оформляет кредит. Чтобы отменить операцию, вас попросят совершить действия, которые приведут к краже денег с вашего счёта. Если у вас подключены уведомления и вам не приходило оповещение об оформлении кредита, скорее всего вам звонит мошенник.

Как подключить уведомления

В мобильном приложении СберБанк Онлайн зайдите в раздел «Кредиты» → «+» или «Рассчитать и взять кредит» → «Уведомления по кредитной истории».

Стоимость подключения — 99 ₽ в месяц. В любой момент подписку на уведомления можно отключить.

Как подключить уведомления

В приложении СберБанк Онлайн: зайдите в раздел «Кредиты» ➝ «Рассчитать и взять кредит» ➝ «Кредитная история».

Стоимость подключения — 99 ₽ в месяц. В любом момент подписку на уведомления можно отключить.

Как подключить уведомления

В приложении СберБанк Онлайн: зайдите в раздел «Кредиты» ➝ «Рассчитать и взять кредит» ➝ «Кредитная история».

Стоимость подключения — 99 ₽ в месяц. В любом момент подписку на уведомления можно отключить.

Как подключить уведомления

В приложении СберБанк Онлайн: зайдите в раздел «Кредиты» ➝ «Рассчитать и взять кредит» ➝ «Кредитная история».

Стоимость подключения — 99 ₽ в месяц. В любом момент подписку на уведомления можно отключить.

Что такое отчёт о кредитной истории?

Документ, который содержит информацию о прошлых и текущих кредитных обязательствах во всех банках и организациях.

Источник информации — «Объединенное Кредитное Бюро».

Для чего нужен отчёт о кредитной истории?

Перед подачей заявки на кредит важно убедиться, что в кредитной истории нет просроченных платежей по кредитам и отсутствуют ошибочные записи, которые влияют на кредитную нагрузку.

Отчёт о кредитной истории также может потребоваться при аренде недвижимости для подтверждения платежеспособности.

Что я увижу в отчёте о кредитной истории?

Индивидуальный кредитный рейтинг — число от 0 до 1250, которое отражает вашу кредитоспособность

Кредитные обязательства и договоры обеспечения — информация по каждому кредитному обязательству, активному или закрытому, во всех банках или организациях, которые сотрудничают с Объединенным Кредитным Бюро.

Запросы кредитной истории — информация о всех запросах вашей кредитной истории банками или другими организациями

Расширенный отчёт — более детальная информация о вашей кредитной истории. Отчёт можно скачать в формате PDF.

Какой срок действия отчёта о кредитной истории?

Что влияет на кредитный рейтинг?

Диаграмма влияния показателей на кредитный рейтинг в процентном соотношении

Чем электронный отчёт о кредитной истории отличается от бумажного?

Бумажная и электронная версия документа не отличаются по составу информации.

Бумажный отчёт можно получить в офисе Объединенного Кредитного Бюро бесплатно 2 раза в год. Электронный отчёт можно заказать в СберБанк Онлайн не выходя из дома. 90% отчетов готовы в течение 5 минут.

Могу ли я получить отчёт о кредитной истории в другом городе?

Сколько стоит отчёт о кредитной истории?

Электронный отчёт в СберБанк Онлайн стоит 580 ₽. Отчёт можно получить бесплатно 2 раза в год в Объединенном Кредитном Бюро.

Как получать уведомления о любых изменениях в вашей кредитной истории?

Для этого необходимо подключить уведомления по кредитной истории в мобильном приложении СберБанк Онлайн. Уведомления можно подключить за 99 ₽ в месяц.

Когда я буду получать уведомления?

Вам придёт уведомление, если:

Как часто приходят уведомления?

Уведомления приходят сразу как происходит изменение или запрос кредитной истории. Вам придет push-уведомление с кратким описанием события и ссылкой на подробную информацию в приложении СберБанк Онлайн. Если у вас отключены уведомления в СберБанк Онлайн, вам придет СМС от номера 900.

Персональный кредитный рейтинг

Мнение эксперта

Вероятность одобрения кредита банком напрямую зависит от персонального кредитного рейтинга. Чем значение выше, тем больше шансов, что вам одобрят кредит.

Если при расчете показатель оказался намного ниже ожидаемого, то необходимо запросить выписку, где будет содержаться история кредитования. В этой выписке можно обнаружить незакрытые, просроченные кредиты, которые плохо отразились на вашей кредитной истории. В данном случае необходимо будет обратиться в банк для исправления ситуации.

Расчет производится индивидуально для каждого клиента.

Самостоятельный расчет рейтинга достаточно сложен. Для получения объективной информации намного проще, правильнее и быстрее воспользоваться сервисом Сравни.ру.

Что важно знать о своем кредитном рейтинге

Под кредитным рейтингом понимается оценка потенциального заемщика с точки зрения его кредитоспособности и возможности добросовестно исполнять взятые на себя финансовые обязательства. На практике этот показатель используется при принятии решения об одобрении кредита конкретному клиенту.

Наш сервис предлагает получить информацию о собственном кредитном рейтинге совершенно бесплатно. Для этого достаточно:

Что из себя представляет кредитный рейтинг?

Какие данные нужны, чтобы проверить кредитный рейтинг?

Для того, чтобы проверить свой кредитный рейтинг, нужно ввести следующие персональные данные:

Указанная информации используется для идентификации заемщика и получения данных из его кредитной истории.

Что влияет на кредитный рейтинг?

Кредитный рейтинг определяется на основании данных параметров:

Что делать, если кредитный рейтинг низкий?

Для того, чтобы повысить кредитный рейтинг, необходимо:

Как повысить кредитный рейтинг?

Для повышения кредитного рейтинга необходимо воспользоваться одним или несколькими из следующих способов:

Оптимальный и самый эффективный вариант – действовать сразу по всем перечисленным направлениям.

Какой кредитный рейтинг нужен для получения кредита?

В большинстве случае банк одобряет выдачу кредита, если значение кредитного рейтинга потенциального заемщика превышает 600 баллов. Возможно получение займа и при меньшем уровне показателя, но вероятность выдачи кредита в этом случае заметно ниже.

Как формируются скоринговые баллы?

Скоринговые баллы по конкретному клиенту формируются путем анализа и цифрового выражения нескольких параметров, оценивающих добросовестность, возможности и активность заемщика на финансовом рынке. Они рассчитываются автоматически по заранее заданным алгоритмам.

Получить информацию о кредитном рейтинге пользователя, проще всего, на нашем сайте. Для этого достаточно зарегистрироваться в онлайн-сервисе, а затем ввести данные для идентификации заемщика.

Как формируется кредитный рейтинг

Кредитный рейтинг представляет собой оценку финансовой добросовестности потенциального заемщика. Она выражается в условных баллах и формируется с использованием нескольких ключевых параметров. В их числе:

Любые просрочки или невыплаты кредитных обязательств негативно сказываются на рейтинге клиента банка. В то же время добросовестное и своевременное исполнение обязательств, а также активное использование кредитных продуктов обеспечивают увеличение итоговой оценки платежеспособности заемщика.

Информация о заемщике собирается и обобщается специальными организациями – бюро кредитных историй. Наш сайт сотрудничает с ОКБ (Объединенным кредитным бюро), входящим в топ-4 участников рынка.

Какие данные нужны, чтобы проверить кредитный рейтинг

Наш сервис предоставляет возможность оперативного получения информации о кредитном рейтинге пользователя. Для этого достаточно зарегистрироваться на сайте, что требует предоставления следующих данных:

После авторизации в личном кабинете необходимо перейти на страницу, где размещается сервис определения персонального кредитного рейтинга. Для получения необходимых данных достаточно ввести номер указанного при регистрации телефона.

Можно ли повысить рейтинг

Для повышения кредитного рейтинга необходимо предпринять следующие действия:

#оденьгахпросто: как узнать свой кредитный рейтинг на сайте Банки.ру

14 Время прочтения: 4 минуты

На сайте Банки.ру появился новый раздел, где можно проверить свой кредитный рейтинг. Что это такое, зачем его знать и как он рассчитывается?

Что такое кредитный рейтинг?

Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика, рассчитанная на основе информации из его кредитной истории. Чем выше этот показатель, тем больше шансов получить кредит.

Кредитный рейтинг рассчитывается на основе прошлой и текущей финансовой истории — информации обо всех когда-либо выданных заемщику кредитах, отказах по ним, задолженности и просрочках, а также о частоте запросов со стороны банков и МФО. Эти данные хранятся в бюро кредитных историй. Всего в реестре Банка России зарегистрировано 11 БКИ. Однако большую часть информации о заемщиках аккумулируют крупнейшие из них: НБКИ, ОКБ, «Эквифакс» и кредитное бюро «Русский стандарт».

Ваша кредитная история может храниться в нескольких бюро сразу. Данные из отчетов разных БКИ могут пересекаться, но могут и частично различаться. Соответственно, и кредитный рейтинг у каждого бюро будет свой. Ситуация осложняется еще и тем, что у каждого бюро своя система расчета и балльная шкала. «Эквифакс» выставляет оценку от 1 до 999 баллов, шкала НБКИ рассчитана максимум на 850 баллов, «Русского стандарта» — на 620 баллов.

Когда заемщик обращается за кредитом, банк должен оценить благонадежность клиента и риски невозврата средств. Для этого он делает запрос кредитной истории заемщика в БКИ — одно или несколько сразу. Однако для большинства банков балл, рассчитанный самими бюро, не является главным критерием при принятии решения о выдаче. Кредитор рассчитывает рейтинг заемщика с помощью собственной системы скоринга, используя не только КИ потенциального клиента, но и дополнительную информацию, полученную из анкеты и других источников.

Тем не менее знать кредитный рейтинг полезно, чтобы трезво оценивать шансы на получение крупного займа, например ипотеки или автокредита. Банк не станет раскрывать причины отказа в кредите и не назовет оценку, которую он выставил потенциальному заемщику. Есть несколько способов узнать свой кредитный балл.

Где можно проверить свой рейтинг?

Как и банки или МФО, гражданин имеет право сам проверять свою кредитную историю через БКИ, но только дважды в год закон обязывает бюро предоставлять кредитный отчет бесплатно. За дополнительный запрос придется заплатить порядка 400—500 рублей.

Единого БКИ, которое аккумулирует информацию из всех остальных и с которым обязаны сотрудничать все банки, пока не существует. Это означает, что перед тем, как запрашивать свою кредитную историю, нужно понять, в каких бюро она хранится. Для этого надо отправить запрос в Центральный каталог кредитных историй (ЦККИ) Банка России. Сделать это можно через портал госуслуг.

Чтобы получить свою кредитную историю и узнать свой рейтинг, нужно сделать следующее:

Скоринговый балл может быть включен в кредитный отчет, а может предоставляться как отдельная услуга БКИ. Как правило, он сопровождается пояснением, каковы ваши шансы получить кредит с тем или иным уровнем рейтинга.

Как получить кредитный рейтинг через Банки.ру?

Банки.ру запустил свой сервис расчета кредитного рейтинга. Чтобы воспользоваться им, понадобится ответить на несколько вопросов анкеты, в т.ч. ФИО и паспортные данные. Сервис сделает запрос в одно из крупнейших БКИ и, исходя из полученной информации, рассчитает кредитный рейтинг. В кредитной истории этот запрос не будет отражен и в дальнейшем на рейтинге никак не скажется.

Расшифровать его можно так:

— от 800 до 1 000 — вы отличный заемщик, а ваши шансы получить кредит максимальны;

— от 600 до 800 — у вас хорошие шансы получить кредит;

— от 400 до 600 — получение кредита возможно, но не гарантированно;

— от 0 до 400 — вероятность получения кредита крайне мала.

В итоге вы сможете не только оценить свои шансы на получение кредита, но и узнать конкретные банки, которые с большей вероятностью одобрят вам кредит. При этом стоит понимать, что высокий балл не является 100-процентной гарантией получения кредита, так как окончательное решение о выдаче принимает кредитор.

У сервиса Банки.ру есть несколько преимуществ:

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Кредитный рейтинг: что это, как его узнать и почему он так важен

Почему важен кредитный рейтинг

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

Как узнать кредитный рейтинг через «Госуслуги»

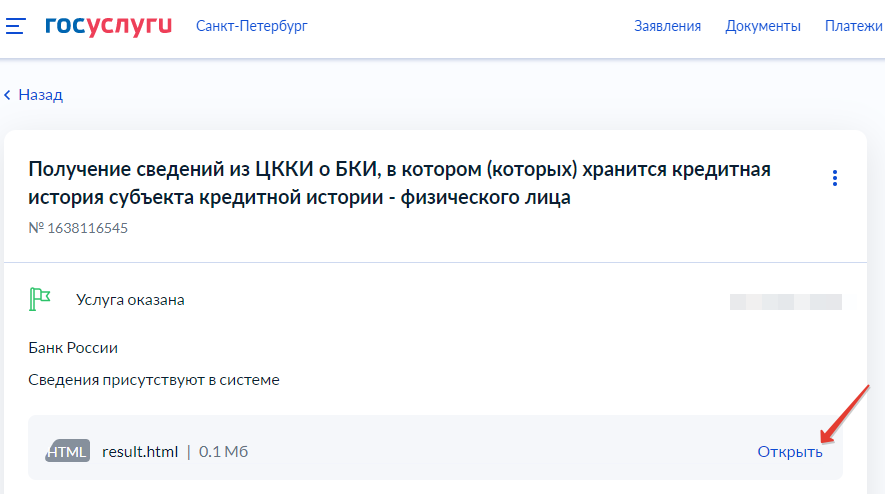

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.