Как узнать, есть ли долги по микрозаймам

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать в каких МФО есть долги по займам с помощью нескольких сервисов.

Содержание

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

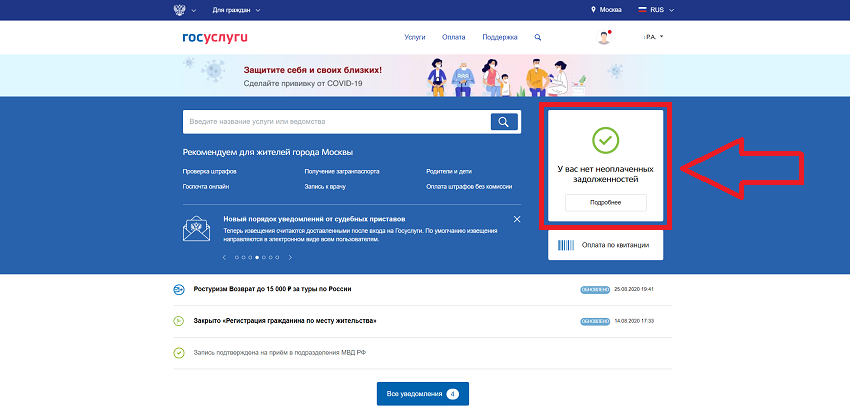

Проверка долгов по займам через «Госуслуги»

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, e-mail, СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

Пользователь может запросить КИ на телефон или e-mail. При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

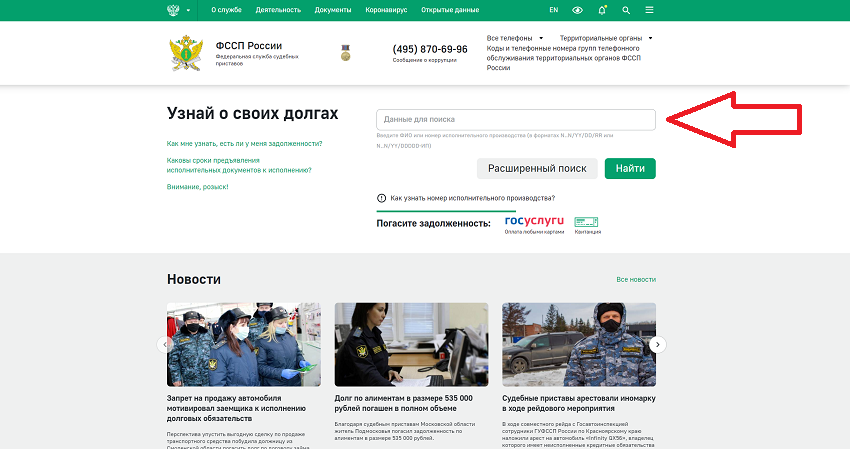

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.

Забыл, в какой компании оформил займ — что делать?

Вы здесь

Случается, что клиенты забывают, в какой именно микрофинансовой компании они оформили микрозайм. Такое возможно, когда человек долго ищет подходящего кредитора, просматривает много сайтов и отправляет сразу несколько заявок в разные фирмы. Или когда он теряет документы по сделке и не может посмотреть в договоре название организации. Рано или поздно кредитор напомнит о себе, когда возникнет просрочка по займу. Но доводить до этого и портить свою кредитную историю записями о нарушении сроков — ни к чему. Давайте лучше разберемся, как найти название компании, в которой брали займ.

3 шага по поиску МФО, в которой брали заем

По законодательству МФО и банки должны передавать данные о заключенных сделках в бюро кредитных историй. Именно оттуда заемщик может узнать название компании, с которой подписал договор. В России 10 БКИ (на июнь 2020), но кредиторы обязаны сообщать о своих клиентах только в одно из них (в остальные — по желанию). Поэтому отправить запрос в первое попавшееся бюро не выйдет. Там данных может не оказаться.

Действовать нужно по следующему плану:

1. Заказать бесплатную выписку из Центрального каталога КИ на портале госуслуг

Для этого нужно авторизоваться на сайте gosuslugi.ru и последовательно перейти по разделам «Налоги и финансы» => «Все услуги» => «Отраслевые справки и реестры» => «Сведения о бюро кредитных историй». Более подробно мы рассказывали об этой процедуре в материале «В каких бюро хранится ваша КИ». В полученном документе будет список всех БКИ, где содержатся данные о конкретном заемщике. Если профиля на Госуслугах нет, то отправить запрос в ЦККИ можно через сайт Центробанка cbr.ru.

2. Запросить кредитный отчет в нужных БКИ

После ознакомления со списком бюро, в которых содержится КИ субъекта, нужно отправить в них соответствующие запросы. Чаще всего это можно сделать с официального сайта организации. Отчет пришлют в электронном виде на e-mail. Другие способы узнать кредитную историю смотрите в соответствующем разделе. В течение года каждый гражданин может запросить 2 отчета бесплатно.

3. Найти нужного кредитора в отчете

Микрофинансисты передают сведения в БКИ, даже если они отказали гражданину в оформлении займа. А уж если они выдали деньги клиенту, то этот факт обязательно отражается в кредитной истории. Нередки случаи, когда мелкие МФО нарушают требования регулятора и отправляют данные в бюро несвоевременно или не делают этого вообще. Тогда найти название компании в отчете не удастся. Когда кредитор предъявит требования погасить долг в судебном порядке, заемщик имеет право послать жалобу в ЦБ РФ на несоблюдение организацией законодательства об отправке данных в БКИ. За такое нарушения МФО получит штраф.

Когда наименование фирмы станет известно, можно легко найти ее официальный сайт с платежными реквизитами и перечислить сумму основного долга и проценты. Если ранее деньги были отправлены другой компании, нужно оформить запрос на возврат средств. Часто кредиторы идут навстречу и сами сообщают гражданину, что он перевел им задолженность ошибочно.

Всех перечисленных выше действий можно избежать, если микрокредит оформлялся в режиме онлайн. Информация по нему сохранится на электронной почте, в СМС на телефоне или в истории браузера. Онлайн-займы чаще всего выдают без единого бумажного документа.

Посторонние люди оформляют займы на ваше имя, а вы и не в курсе. Как проверить свою кредитную историю

Система безопасности в банках усложняется, поэтому взять, как раньше, кредит просто по чужому паспорту, если он вдруг оказался в руках у мошенника, крайне сложно. Но это не относится к микрофинансовым организациям, которые часто предоставляют услуги без тщательной предварительной проверки заемщика. Есть и такие фирмы быстрых займов, которые выдают их онлайн, по копии паспорта или даже по селфи с документом.

Журналист Анатолий Ефремов на своей странице в Facebook рассказал о подобной ситуации, произошедшей с ним и его женой Марией. Он пишет, что собирался рефинансировать ипотеку в одном из банков, но ему отказали. Когда Ефремов начал выяснять основания для отказа, он обнаружил в своей кредитной истории и истории своей супруги займы, которые они не брали.

«В одном из отчетов нашли прекрасное: какие-то **** в один день в одной и той же конторе (Kredito24) взяли на нас обоих по микрозайму в 2017 году. Что интересно, эти займы они погасили, но просрочка там была больше 90 дней. Вот так мы, сами того не подозревая, превратились с точки зрения банковского скоринга в неплатежеспособных бичей», — пишет журналист.

Как оказалось, мошенники смогли провернуть аферу следующим образом: некто работающий в структуре, где находились копии паспортов Ефремовых, сохранил их у себя, а затем взял заем онлайн. Для получения микрокредита в «Kredito24» нужны были лишь копии документов, а вместо подписи — некий код, приходящий на указанный в заявке номер телефона. То есть кто-то смог взять заем даже не по украденному оригинальному паспорту, а просто по его копии и своему же номеру.

Мошенники используют и другие способы узнать вашу конфиденциальную информацию для оформления займа. Например, купив нелегальную базу данных на даркнете. Еще один вариант — создание фишинговых сайтов: они выглядят точно так же, как официальные сайты легальных организаций, но когда вы вводите там свои личные данные, информация уходит мошенникам.

Как проверить, есть ли у меня лишние кредиты?

Эта информация содержится в истории кредитов, которую можно запросить в Бюро кредитных историй (БКИ). Сделать это можно онлайн. Сначала нужно через госуслуги узнать, в каких БКИ хранится ваша история. Согласно инструкциям на портале, необходимо выбрать услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история» и заполнить заявку, указав паспортные данные и СНИЛС. Система определит, в каком БКИ находится ваша кредитная история. Информация приходит в течение одного рабочего дня, но обычно ее можно получить практически сразу.

В личный кабинет придет информация по организациям, в которых хранится ваша кредитная история. Там будет их название, адрес, телефон и ссылка на сайт конкретного БКИ. Можете выбрать любое и перейти на их сайт.

Можно войти в личный кабинет на сайте БКИ с помощью логина и пароля с госуслуг, а можно зарегистрироваться как новый пользователь. Отчет придет сразу после подачи заявки. Бесплатно запрашивать информацию можно дважды в год.

Если же вы не зарегистрированы на портале госуслуг, то получить историю кредитов можно через сайт Центробанка. Там тоже есть возможность оформить заявку онлайн, но только если у вас есть код субъекта кредитной истории. Если его нет, то сайт предлагает два варианта:

Что делать, если я нашел у себя неизвестный заем?

В первую очередь напишите заявление в МФО, в котором вы объясняете свою непричастность к кредитам. К заявлению приложите любые документы, которые могут доказать это: билеты на самолет (если вас не было в городе или стране, а мошенники взяли на ваше имя заем; но для онлайн-займов это не подходит); талон из полиции о краже паспорта и так далее.

Необходимо любыми способами убедить финансовую организацию в том, что вы физически не могли взять кредит на момент его оформления мошенниками. В основном организация сама заинтересована в поиске человека, который на самом деле взял заем, так как фирма несет материальные убытки. Бывает и так, что организация сама подает заявление в полицию о проведении расследования по факту получения микрозайма.

Также запросите у кредитора экземпляр кредитного договора (по нему мошенник получил заем), посмотрите подпись, которая там стоит. Если она не похожа на вашу, то это тоже будет являться доказательством вашей непричастности.

В случае, если кредит получили через интернет и вместо подписи использовался код, присланный через СМС, запросите распечатку сообщений у мобильного оператора. Так вы докажете, что таких сообщений вы не получали.

Если же МФО отказывается от решения проблемы мирным путем и она уверена, что заемщик — вы, то идите в полицию. Там нужно написать заявление о совершенном мошенничестве, приложив также все документы, с которыми вы обращались к кредитору, в том числе кредитный договор.

Далее обращайтесь в суд и подавайте гражданский иск. Для доказательства своей непричастности к займу уже в суде необходимо заказать экспертизы. Например, почерковедческую, которая подтвердит, что подпись, поставленная в кредитном договоре, не ваша. Если же мошенник брал кредит через интернет, то нужно попытаться пробить мошенника по IP-адресу, с которого был направлен запрос в МФО, и собрать доказательства того, что в указанное там время вы не имели доступа к устройству.

Если суд удовлетворит ваш иск, организация, выдавшая кредит, будет обязана направить запрос в БКИ на исправление вашей кредитной истории.

Какие могут быть последствия у таких кредитов?

Самое неприятное последствие — это навязчивые звонки от организации-кредитора или коллекторов. Если кредит давно просрочен, а вы даже не знали о его существовании, то дело может дойти до суда.

Бывают случаи, когда пострадавший узнает о займе раньше, чем начались звонки от МФО, банка или коллектора. Если заем не погашен, то ежедневно на ваше имя начисляются проценты, а они у микрофинансовых организаций почти всегда немаленькие.

В такую ситуацию год назад попал руководитель сети региональных штабов Алексея Навального Леонид Волков. Получив свою кредитную историю, он обнаружил, что в 2017 году на его имя взяли микрокредит в размере 6 тысяч рублей, но из-за того, что процентная ставка составляла 730% годовых, к моменту получения кредитной истории Волков должен был уже 70 тысяч.

Негативные последствия могут быть и тогда, когда кредит уже погашен, но была допущена просрочка. Это тоже негативно скажется на вашей кредитной истории, как в случае Анатолия Ефремова. Даже погашенный, но не вовремя кредит сможет в дальнейшем вызвать недоверие у других банков.

Что делать, чтобы не попасть в такую ситуацию?

Штабы Алексея Навального внесены Росфинмониторингом в перечень организаций, причастных к терроризму и экстремизму

Как узнать где брал микрозайм

Два раза в жизни брали кредиты. Оплачивали вовремя, просрочек не было. Приходите за очередным кредитом в банк, но получаете отказ из-за плохой кредитной истории и наличии открытых займов. На вас висит кредит с просрочками по оплате. Что делать в такой ситуации? Начинаешь писать заявление и доказывать, что не брали кредиты и это сделали мошенники.

Как обезопасить себя от подобных схем? Выход из ситуации есть. Регулярно проверяйте кредитную историю, а перед отправкой заявки в банк выясните, есть ли на вас кредиты. Как это сделать, рассказываем в статье!

Запросите информацию в БКИ

Сведения о заемщиках хранятся в БКИ. Судебные приставы и банки регулярно передают сведения о клиентах. На основании полученной информации выстраивается кредитный рейтинг. И если заемщик имеет просрочки по оплате или числятся непогашенные кредиты, банки отказывают. Сведения в БКИ хранятся в течение семи лет.

Заемщик вправе два раза в год получить бесплатно выписку с бюро, в письменной форме и электронном формате. Последующие обращения будут стоить 300−400 руб. Сделать это можно через мобильное приложение Сбербанка, сайт Госуслуг или компанию МБК.

Какая информация содержится в БКИ?

Узнайте, в какое бюро подавать заявку через реестр БКИ.

Проверьте долг через Госуслуги

Зарегистрируйтесь на портале Госуслуг. После авторизации на сайте доступна проверка кредитной истории, просрочках и открытых кредитах. На сайте подтвердите личность через СНИЛС, почту или ЭЦП. Чтобы узнать, числятся ли на вас открытые кредиты и долги, следуйте простому алгоритму:

в личном кабинете введите запрос БКИ;

заполните сведения в анкете;

отправьте информацию на обработку сведений.

Укажите контакты, чтобы получить информацию. Например, на почту или номер телефона. На сайте Госуслуг разрешается запросить информацию на другое юридическое или физическое лицо. В этом случае сведения будут о задолженности. Информация о просрочках и графиках оплаты не предоставляется.

Проверьте задолженность через онлайн-сервисы

В интернете есть ресурсы, с помощью которых легко узнаете открытые просрочки и наличие кредитов. Например, сайт Объединенного кредитного бюро. С помощью этого сервиса разрешается запросить информацию о действующих кредитах. Сайты бесплатно предоставляют сведения о КИ один раз в год. Перед отправкой запроса изучите информацию о сотрудничестве.

Обратитесь в МФО

Оформляли займы в МФО? Направьте запрос кредитору, чтобы уточнить сведения об отсутствии открытых займов. Авторизуйтесь на сайте МФО и в личном кабинете проверьте наличие просрочек по оплате или оформленных займов.

Не помните контактные сведения для авторизации на сайте? Восстановите пароль или позвоните по указанному телефону. Оформляли займы в нескольких МФО? Придется повторять процедуру проверки.

Информация о долгах в Сбербанке

Пользуетесь мобильным приложением Сбербанка? Проверьте отсутствие задолженности по кредитам с помощью сервиса. Порядок действий:

авторизуйтесь в мобильном приложении или на сайте Сбербанка;

кликните на вкладку «Кредиты»;

выберите подраздел «Кредитная история».

Перед пользователем появится окно, нажмите на кнопку, чтобы заказать отчет. В итоге получите подробные сведения о графиках платежей, задолженности и суммах долга.

Если нет «под рукой» интернета, посетите отделение Сбербанка. Информация об имеющейся задолженности и оформленных кредитах предоставит сотрудник банка по паспорту.

Узнайте про долги на сайте ФССП

На сайте Федеральной службы судебных приставов (ФСПП) запросите сведения о наличии кредитов. Для этого потребуется указать контактные данные, а затем ознакомиться с перечнем исполнительных производств.

В поиске появятся сведения о долгах людей, у которых совпадают контактные данные с вашими. Например, по фамилии и имени, дате рождения. Нашли свое имя в списке должников, хотя не брали кредиты? Свяжитесь с сотрудниками ФСПП. Если проигнорировать проблему, в гости придут судебные приставы. Обнаружили ошибку, постарайтесь оперативно связаться с судебными приставами, чтобы решить вопрос о задолженности.

Узнать, оформлен ли кредит на сайте судебных приставов можно при следующих условиях:

задолженность превышает 50 тыс. руб.;

наложен арест на имущество должника;

кредитор обратился в суд и подал заявление на заемщика.

Если дело не передали в суд, информация о задолженности отсутствует.

Попали в стоп-лист банка? Рассказываем, как из него выйти здесь.

Обратитесь в банк

Способ подходит клиентам, которые брали кредиты в конкретных банках. Для этого не обязательно идти к кредитору. Авторизуйтесь на сайте банка и перейдите в личный кабинет. Свяжитесь с консультантом и получите сведения о просрочках по оплате или открытых кредитах.

Введите номер кредитного договора через терминал или личный кабинет, чтобы убедиться в отсутствии долгов.

Пользуетесь интернет-банкингом? Перейдите в раздел «Кредиты» и посмотрите сведения о задолженностях, суммах и платежах. В приложениях доступна функция автоматического оповещения о долгах. Поставьте соответствующую галочку в настройках.

В итоге, если мошенники оформят кредит, получите оповещение на телефон или электронную почту.

Если недавно купили машину, проверьте ее на залог

Невнимательность приводит заемщиков к тому, что они попадают в «долговую яму». Например, купили автомобиль «с рук», а машина у банка в залоге. Исключить такую неприятность просто. Перед покупкой и заключением сделки, проверьте, есть ли обременения на авто.

Посетите автосалон, в котором владелец купил машину. Другие способы проверки выглядят следующим образом:

проверка данных по серийному номеру;

запрос сведений в БКИ;

на сайте единой автомобильной базы Reestr-Zalogov;

по договору ДКП или КАСКО.

Как найти кредитную историю и обнаружить долги самостоятельно?

Изучите кредитные договоры, которые заключили с банками. В соглашении есть код субъекта. Если кода нет, узнайте его в отделении банка. Посетите официальный сайт ЦБ РФ. И следуйте инструкции.

В меню выберите «Субъект» и нажмите на пункт «Я знаю код субъекта».

Появится окно, в котором поставьте галочку напротив пункта: «Ознакомлен с условиями».

Отобразится анкета заемщика, заполните ее. Впишите электронную почту и код субъекта.

После проверки данных, отошлите сведения.

Центральный Банк вышлет на указанные контакты список БКИ, в которых содержатся сведения о кредитной истории и данных заемщика. Если список пустой, анкета заполнена с ошибками. Еще раз перепроверьте правильность заполнения информации и отправьте повторный запрос.

Если нет сил и времени разбираться самому, оформите заявку на бесплатную консультацию в МБК.

Почему нет КИ по запросу?

Сведения в ЦККИ хранятся по номеру паспорта заемщика. Недавно поменяли документ? Повторно заполните сведения, укажите старую и новую информацию о паспорте.

Поменяли код субъекта? Сведения обновляются в течение десяти дней. Если отправили запрос раньше положенного срока, сведения будут недоступны.

Когда информация все равно отсутствует, придется идти с паспортом в БКИ.

В офисе бюро кредитных историй проконсультируйтесь с менеджером, который предоставит распечатку по кредитам. КИ разрешается заказать по звонку в БКИ с доставкой курьером.

На меня оформили кредит, что делать?

Придется обращаться в правоохранительные органы. Если кредит оформил посторонний на ваше имя, то это действие подпадает под статью «мошенничество».

В качестве подтверждения ваших слов, предъявите в правоохранительные органы копии обращений о краже или потере паспорта, иных документов, по которым оформили кредит. Придется собрать доказательную базу. Например, запросить в банке видеосъемку того дня, в который оформили кредит злоумышленники.

Если кредитор отказывается сотрудничать, обращайтесь в суд. Если заем в банке оформлен незаконно, доказать свою непричастность можно с помощью документов и свидетельских показаний.

Как обезопасить себя от мошенников?

Мошенники изобрели десятки схем, с помощью которых легко оформляют кредиты на третьих лиц. Распространенный способ — мошенник берет деньги в долг по чужой копии документа.

Более изощренный способ — злоумышленник с помощью грима придает схожесть с внешностью владельца документа. Невнимательный сотрудник банка оформит кредит.

Существуют и другие способы мошенничества, поэтому гражданам рекомендуется регулярно брать выписки с БКИ и проверять наличие кредитов.

Подпишитесь на нашу рассылку, и будьте в курсе актуальных статей по кредитованию и финансам.