Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

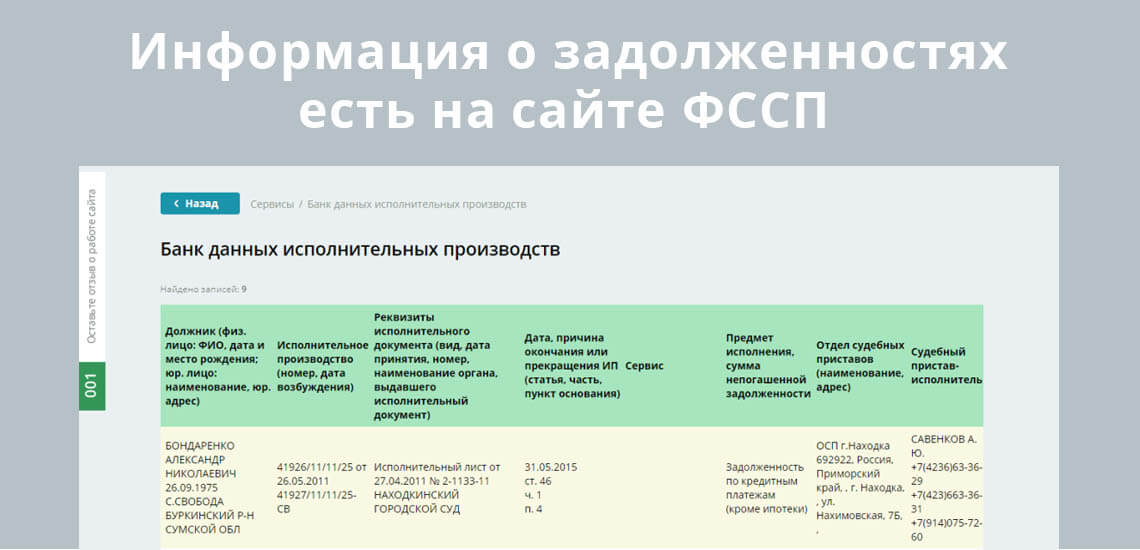

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Как проверить есть ли кредит на человеке?

![]()

Кредиты могут быть как спасением, так и проблемой. И всегда нужно знать, есть ли сейчас на человеке какой-либо кредит. Ведь иногда он может быть неизвестным, до определенного момента. Например, появиться благодаря мошенникам или ошибке сотрудников банка. Как же узнать, есть ли на вас кредиты?

О кредитной истории

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение. Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс.

Способы проверки наличия кредитов

Кредитная история – строго конфиденциальная информация. Её никогда не сможет получить человек, который не относится к ней вообще. Придется пройти идентификацию, чтобы узнать собственные долги (или их отсутствие), и доказывать, что это действительно вы, а не кто-либо ещё.

Онлайн

К сожалению, в онлайн-режиме проверить кредитную историю труднее всего. Чтобы иметь возможность сделать это, нужно будет знать свой «код субъекта кредитной истории». Он формируется банком или финансовым учреждением при первом обращении. То есть только в том случае, если кредит уже был взят.

Приведем живой пример. Этот способ подходит, если я точно знаю, что на меня был оформлен заём. То есть, я хочу узнать, какие кредиты на меня оформлены, и всю информацию о них.

В таком случае код субъекта у меня уже есть, и получать его не нужно. Тогда проверить КИ можно непосредственно из дома:

![]()

После этого, если вся информация была введена правильно, будет выдан перечень бюро кредитных историй, в которые можно обратиться за информацией о своих задолженностях. Для этого достаточно найти сайт своего БКИ (или одного из БКИ), после чего подать заявку через него. В выписке будет указано, сколько кредитов у человека, а также вся информация по каждому из них.

Помните, что первый запрос в БКИ в течение календарного года по поводу кредитной истории бесплатен. За последующие придется заплатить.

Если вам не было выдано ни одного БКИ – перепроверьте код субъекта. Возможно, вы ввели его неправильно. Если всё верно – то можно не беспокоиться. Просто на вас нет ни одного кредита, и поэтому информации в БКИ просто неоткуда взяться.

По почте или телеграммой

![]()

Фото: Пресс-центр «Банки Сегодня»

Продолжаем череду примеров. Вариант с почтой идеален, если я знаю, что на мне нет займов, но хочу узнать, есть ли на мне кредиты (например, после потери паспорта).

Это можно сделать через Национальное бюро кредитных историй. Чтобы проверить свою кредитную историю через НБКИ, надо:

![]()

Обычно Национальное бюро кредитных историй отвечает в течение трех рабочих дней с момента получения письма. То есть, с учетом скорости работы почты, ждать придется от недели до месяца.

Также можно проверить кредиты по паспорту при помощи телеграммы. Для этого не нужны нотариус и бланк. Необходимо просто прийти в отделение почты, где можно отправить телеграмму. После чего послать по указанному выше адресу следующие данные:

После этого ответа так же стоит ждать в течение трех рабочих дней с момента поступления телеграммы в офис НБКИ.

Лично

Есть несколько вариантов, благодаря которым можно лично получить информацию о кредитной истории. Специально для тех, кто не доверяет интернету или почте. Какие есть варианты:

Первые два способа потребуют наличия денег. Даже если вы впервые в жизни делаете запрос. Поскольку плата будет не за информацию, а за услугу.

Можно ли проверить чужую кредитную историю?

Да, можно. Но только в том случае, если владелец этой кредитной истории готов дать разрешение на проверку. Чтобы сделать запрос, нужно получить нотариально заверенную доверенность от владельца КИ, а также запомнить его «код субъекта кредитной истории». После чего отправить запрос в БКИ любым из вышеперечисленных способов. При этом не забыв приложить доверенность.

Как часто нужно проверять кредитную историю

К сожалению, бесплатная проверка доступна всего один раз в год. В противном случае придется уплатить небольшую сумму за предоставление информации – в пределах 450 рублей. Но 1 раз в 12 месяцев – слишком мало, чтобы держать ситуацию под контролем.

Если же никаких эксцессов не происходило, дежурная проверка КИ должна проводиться не реже, чем раз в квартал.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.

Проверка наличия кредитов — как узнать, какие кредиты в банках на меня оформлены

Как проверить, есть ли у меня кредиты?

Казалось бы, вопрос нелепый. Откуда у человека может появиться желание проверить наличие кредитов? Если брал — значит есть, не брал — значит нету. Но в последнее время персональные данные все чаще оказываются в распоряжении мошенников, так что было бы достаточно полезным знать, как проверить, есть ли кредит на человеке.

Почему у вас могут быть долги, о которых вам неизвестно

О наличии у себя долгов или открытых кредитов человек узнает не сразу. Должно пройти несколько месяцев, чтобы финансовое учреждение обеспокоилось невозвратом ссуды. По закону, банки могут требовать уплаты долга с первого дня просрочки, но чаще всего они этого не делают. Во-первых, заемщиков у банка очень много и отследить всех нет никакой возможности. Если человек просрочил платеж на несколько дней, банк предпочтет закрыть на это глаза. Для него в приоритете большие и старые долги. Вторая причина, почему банк не торопится напоминать должнику о необходимости уплаты процентов — он ждет, пока долг станет солиднее. За каждый день просрочки начисляются пени и штрафы, и, спустя несколько месяцев, долг увеличивается как мыльный пузырь. Тогда банк либо перепродает этот долг коллекторам, либо обращается в суд.

Если человек не оформлял кредитов на себя лично, но выступал поручителем у родственника или знакомого, то коллекторы могут начать звонить и ему. По условиям договора, если заемщик не погашает долг в срок, ответственность полностью перекладывается на плечи поручителя, и теперь его задача расплачиваться по кредиту. Это неприятная ситуация, но возникновение финансовых претензий банка обосновано. А бывает так, что узнать о своих кредитах является для человека настоящим сюрпризом.

Кража документов

Это наиболее распространенная причина появления кредитных долгов у человека. Сегодня банки заинтересованы в наращивании клиентской базы и продаже своих продуктов. Поэтому условия открытия кредитной карты или получения кредита сильно упростились. Порой достаточно только паспорта. Мошенник с похожей внешностью может обратиться с украденным паспортом в офис банка или микрофинансовую организацию и получить деньги уже спустя несколько часов.

Онлайн займы

Новый тренд от банков — оформление кредитных карт онлайн. Чтобы оставить заявку, не нужен даже сам документ — достаточно ввести паспортные данные в специальной анкете на сайте. Кредитную карту привозит на дом или в офис агент. Его задача — проверить наличие и подлинность документов, но фактически он делает это, можно сказать, «на коленке». Помещение с плохим освещением, спешка клиента затрудняют проверку подлинности даже фото на паспорте, что и позволяет мошенникам успешно предъявлять подделанные или украденные документы.

Существует ли база должников

Через Интернет найти списки должников по кредитам невозможно, их просто нет. Хотя объявлений и предложений открыть доступ к такой базе данных очень много. Стоит быть бдительными и не доверять подобной рекламе — в 100% случаев это обман.

Определенные «черные списки» действительно формируют некоторые банки, но эти базы существуют только для внутреннего пользования, найти их в свободном доступе невозможно.

Список должников составляет также Федеральная служба судебных приставов. Этот реестр находится на официальном сайте ФССП. Но должник может попасть туда только после вынесения постановления суда. А если дело дошло до суда, то человек уже будет в курсе существующего долга, так что искать информацию, какие кредиты на нем числятся, бессмысленно.

Что делать, если кто-то взял кредит на ваше имя?

Если вы обнаружили на себе кредит, который не оформляли, необходимо срочно взяться за решение проблемы. Проверьте наличие паспорта, и, в случае его пропажи, срочно напишите заявление в полицию — документ признают недействительным.

Если кредит свежий

В этом случае вероятность, что вы узнаете о выданной ссуде, невелика. Должно пройти время, хотя бы до первой даты погашения долга, чтобы банк обеспокоился его возвратом. Единственный способ достоверно об этом узнать — запросить сведения из бюро кредитных историй. Что это за организация и как может помочь изучение своей истории, рассказывается далее в этой статье.

Если это было более 1 месяца назад

По прошествии одного или более месяцев банк, выдавший деньги, наверняка свяжется с вами сам и попросит погасить задолженность. В этом случае следует действовать спокойно и быстро:

А теперь подробнее разберемся с тем, что представляет из себя бюро кредитных историй и как с ним взаимодействовать.

Как узнать, есть ли кредиты на ваше имя

Есть официальный способ, как проверить, есть ли кредит на человеке. Найти необходимую информацию можно подав запрос в бюро кредитных историй (БКИ). Запрашивать информацию о себе лично имеет право любой человек. Сделать это можно бесплатно, но не более 2-х раз в год. За дополнительные отчеты придется заплатить от 300 до 1000 рублей. Есть несколько вариантов запроса этих данных. Некоторые являются более быстрыми, но платными. Есть и бесплатные.

Что такое Бюро Кредитных Историй

БКИ являются специально лицензированными компаниями, которые уполномочены собирать финансовую информацию о гражданах, пользующихся кредитными продуктами банков. Всего по России их около 30-ти. Разные банки сотрудничают с разными БКИ, так что информация о заемщике может храниться сразу в нескольких БКИ.

На каждого, кто становился заемщиком в банке хоть раз, БКИ формирует отчет — кредитную историю. В нем содержится следующая информация:

Наиболее полная версия КИ доступна для просмотра лишь самим заемщиком. Информативная часть по кредитам может быть показана некоторым лицам и организациям, например банкам. Но получить доступ к ней можно только с письменного согласия самого заемщика. Таким образом, человек самостоятельно может узнать, числится ли на нем кредит, запросив свою КИ.

Инструкция для проверки кредитной истории

Итак, ранее говорилось, что есть несколько способов узнать свою кредитную историю, как платных, так и бесплатных. Рассмотрим несколько из них. Кредитные истории находятся в ведении Центробанка РФ, поэтому необходимо зайти на его сайт cbr.ru и там нем выполнить несколько действий:

Можно ли проверить свою кредитную историю другим путем?

Найти необходимую информацию в интернете можно и другим путем, даже если вы не знаете своего кода субъекта. К сожалению, наиболее быстрые и удобные способы платные, но стоимость услуг относительно невысока.

Узнать список БКИ, которые хранят отчеты о вас, можно на сайте Госуслуг gosuslugi.ru

Эта опция доступна только если у вас есть личный кабинет на портале. Знать код субъекта при этом не требуется.

Некоторые банки предлагают своим клиентам заказать отчет по своей КИ. Например, такая услуга есть у Сбербанка, стоит она 580 рублей. Отчет отобразится прямо в личном кабинете Сбербанк-онлайн.

Общие рекомендации для избежания неприятных историй с кредитами могут быть следующими:

Денис Фролов Эксперт по финансам компании ГИДФИНАНС

Как бесплатно узнать свою кредитную историю и кредитный рейтинг?

Сегодня я хотел бы рассказать вам о том, как можно бесплатно проверить свой кредитный рейтинг и посмотреть кредитную историю. Периодически проверять свою кредитную историю я бы советовал всем, потому как по одной только копии вашего паспорта могут оформить кредит онлайн на ваше имя в какой-нибудь МФО. Вы уверены, что ваша копия паспорта никак не могла попасть в руки мошенников? Если нет, то ниже я расскажу как можно проверить «не висит ли на вас ничего лишнего».

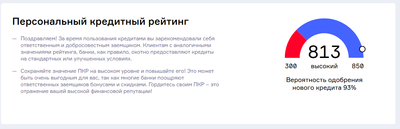

Как проверить свой кредитный рейтинг и кредитную историю?

Кредитный рейтинг – это показатель кредитоспособности заемщика, активно используемый банками при принятии решения о выдаче кредита или ипотеки. Я не планирую брать ни ипотеку, ни кредит, но узнать как я выгляжу в глазах банков мне стало интересно. Я пользовался кредитной картой на протяжении 2-х лет и за все это время не было даже намека на просрочку. По идее рейтинг должен быть максимальным, но посмотрим как обстоят дела на самом деле.

Дважды в год можно бесплатно запросить свою кредитную историю и глянуть всю информацию по своим текущим и уже выплаченным кредитам, кредитным платежам и задолженностям. Вдруг на вас кто-то оформил кредит, а вы даже не в курсе – все это можно проверить, скачав файл со своей кредитной историей.

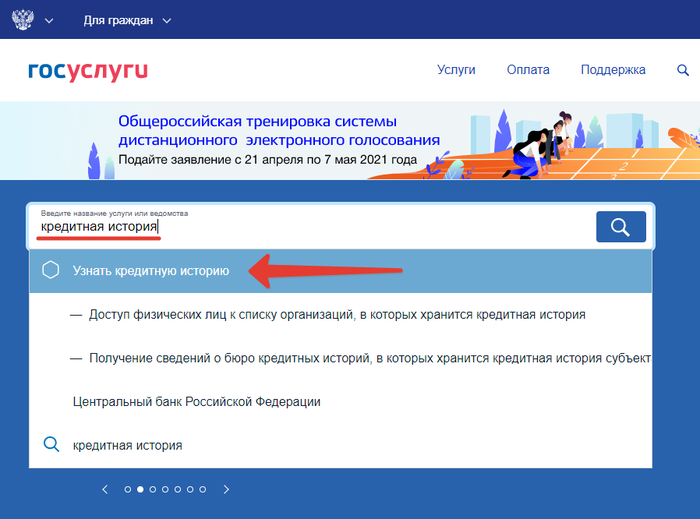

Первым делом необходимо узнать в каких бюро хранится ваша кредитная история. Узнать это можно бесплатно через портал Госуслуг. В поиске вводите “кредитная история” и нажимаете “Узнать кредитную историю”.

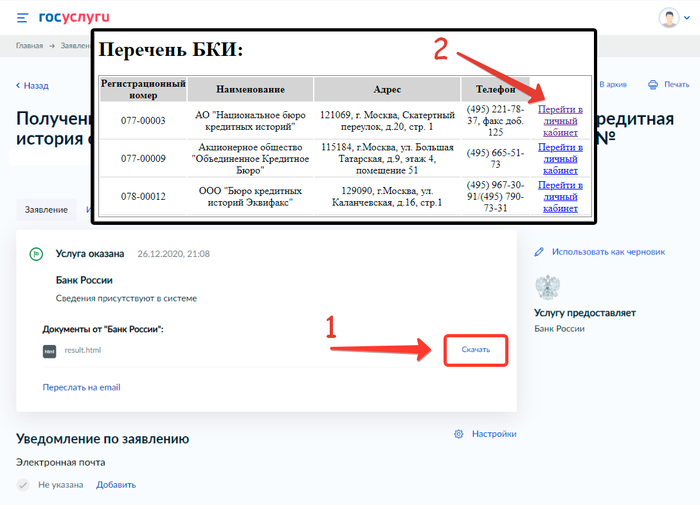

Далее нажимаете “Получить услугу”, заполняете анкету и ждете ответа (срок оказания услуги: один рабочий день).

Далее скачиваете и открываете файлик с перечнем БКИ, в которых хранится ваша кредитная история. Переходите в личный кабинет любого из них.

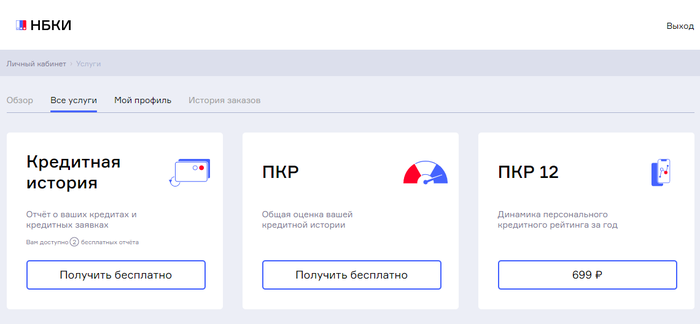

Регистрируетесь на сайте БКИ, вводите реальные паспортные данные, подтверждаете свою учетную запись с помощью Госуслуг и вуаля – теперь вы можете запросить свою кредитную историю и узнать свой кредитный рейтинг.

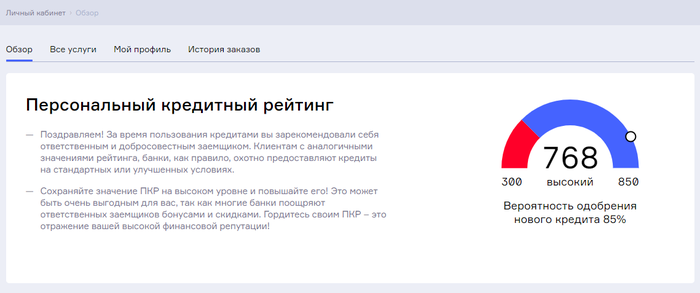

В своей кредитной истории я не нашел никаких левых кредитов и никаких просрочек. Зато я нашел данные о кредите, который я брал ещё в 2014 году и даже увидел какую сумму я переплатил банку в виде процентов. Что касается кредитного рейтинга, то он у меня составляет 768 баллов из 850 возможных.

Помимо того, что я узнал как я выгляжу в глазах банков, я удостоверился, что на мне нет никаких лишних кредитов.

Источник: https://t.me/wkpbro (здесь я пишу о своих отношениях с финансами, рассказываю как я пытаюсь уйти на пенсию молодым и как можно выжать максимум личной выгодны в виде кешбэков и различных акций из банков).

Спасибо. Выяснил, что мою кредитную историю периодически запрашивает Альфа, хотя дел с ними ни разу не имел. это нормально?

Переходите в личный кабинет любого из них.

В смысле любого? В каждый надо заходить и в каждом запрашивать. Банк обязан передавать сведения в одно из кредитных бюро на свой выбор, а не во все подряд. В одном бюро содержаться сведения, переданные банком непосредственно в это бюро. И кредитный рейтинг будет только от этого бюро. Никакого единого кредитного рейтинга не существует.

Если в кредитной истории вы обнаружите у себя «левый» кредит, то нужно обратиться в полицию с заявлением о мошенничестве.

Это не обязательно. Полиция все равно ничего делать не будет. Тем более, что мошенники обманули не гражданина, а Банк.

На сайте бюро, как правило, есть форма обращения, одним из пунктов которого звучит: «в моей кредитной истории содержаться сведения о кредите, который я не оформлял»

Заказал историю, автор спасибо!

Сайт НБКИ и все дела.

макс рейтинг 850? Мне райффайзен в приложении своем показывает 900. Видимо разные у всех рейтинги

ucbreport.ru там отчет прям подробный, кто когда запрашивал твою историю, сколько у тебя кредитов есть, было. вся подноготная короч

Мегафон такой мегафон

Что-то не спалось. Решил, значит, посмотреть через приложение на андроиде, что там у сына на тарифе происходит. Пару раз так, кстати, находил всякое интересное, деньги всегда возвращали.

Но тут другое. В приложении оно мне говорит, мол, у вас нет пакетов. Подключить?

Любопытно же, вдруг на чем-то сэкономить можно.

Заходим, смотрим, ого!

Привлекательно, не правда ли?

Но мы же знаем суть ОПСОСовской души. Не верим, тычем пальцем в этот чудо-пакет за 30р.

В нас начинает просыпаться этот зверь сомнения, типа хирасечонашел! И заметьте, уже можно подключить. Но опыт подсказывает, что рано. Тычем в «Подробнее»

И вот оно!

Вот у меня вот вопрос, наделав скриншотов и заверив их у нотариуса, этих уродов жуликов можно хоть чуть-чуть, но наказать? Роскомнадзор, суд, полиция, жэк, спортлото. Ведь введение в заблуждение чистой воды же.

И в рассказы про недпиленное приложение не поверим.

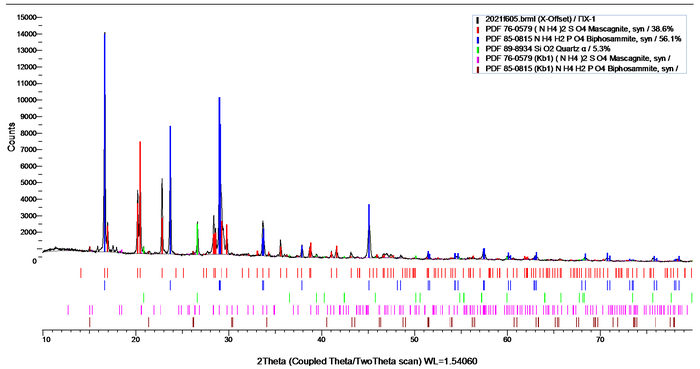

«Противопожарные» мошенники. Екатеринбург

Папа пытался отклеить эту хню со шкафа, она треснула, и оттуда посыпалось нечто вроде строительной смеси. Он ее собрал и принес в лабораторию на анализ, отсюда и состав.

К слову, этот субъект даже собственного выдуманного имени запомнить, видимо, не может. Не говоря уже о проблемах с датой.

Указанный ИНН 561212446143 принадлежит некому Синкину К. А. из Оренбурга.

В руководстве об эксплуатации данного «чуда» рекомендуется размещение в распределительных щитках и оборудовании под напряжением. Никаких ТУ не указано, никакого номера документации на паспорте, зато якобы рекомендован в ФГБОУ ВО «Академия Государственной Противопожарной Службы МЧС России»

Сваяли и сайт, и телефон есть, и бумажка с печатью, подготовились по полной, а старушке на девятом десятке того с головой хватит. Естественно, в полицию обращаться почти бесполезно, она его никак не опишет, тем более, что он был в маске.

Проведите с близким беседу, особенно с теми, кто в возрасте. Пусть первым делом звонят вам. Пусть открывают двери только ближайшим родственникам. Никаких представителей пожарной охраны или торговых представителей, никаких газовиков или жаждущих поставить новые окна. Еще хорошо, если просто разведут на деньги, может быть и что похуже.

Ответ на пост «Осторожно, мошенники воруют деньги с карты»

Друга так же обманули этим летом, с тех пор «курила» инфу об этом очень подробно.

Самую исчерпывающую информацию по этой теме нашла у Сбера, в журнале «СберКлевер». Т.к. ссылки могут посчитать рекламой, перескажу своими словами:

Видели причудливые картоприёмники на банкоматах? Так вот, это не плод фантазии дизайнера-наркомана. Таким образом банк пытается избежать сходства с универсальным считывателем, который могут налепить сверху мошенники.

Благо, как было сказано выше, украсть деньги с чипа или бесконтактного модуля уже не так просто, поэтому там, где это возможно, используйте именно эти способы оплаты.

Не попадайтесь на уловки мошенников!

Осторожно, мошенники воруют деньги с карты

Недавно срочно надо было снять денег ночью. Поблизости было круглосуточное отделение красного банка: зал с банкоматами, чтобы попасть в который нужно провести картой по двери.

Зашёл, снял деньги, сделал свои дела, поехал домой и лёг спать. А наутро увидел кучу push-уведомлений о попытках снятия средств. Думал, что забыл карту в банкомате, но фиг там, она в кошельке.

Позвонил в банк, заблокировал карту. И внимание: по их словам, они не устанавливали на вход в зал замок со считывателем. Потом специально съездил-проверил, нет его там.

Пожалуйста, будьте осторожны!

Пост без рейтинга, оставил комментарий для минусов.

Конец года. Дружно идём проверять свои «личные кабинеты» операторов связи

Конец года. Дружно идём проверять свои «личные кабинеты» операторов связи.

Ростелеком, теле2, билайн, мтс, мегафон и так далее по списку.

Под конец года довыполняют планы, тайком подключяя услуги.

Просто тупо сидеть и обзывать их как-то в интернете абсолютно бессмысленно. Не хочу ругаться, материться, вести себя как бабка на лавке. Хочу, чтобы у них провели проверку. Пока сам буду копать в этом направлении.

Мошенники от такси максим

Теперь к сути. Есть бот-перехватчик, эти уроды попросту воруют заявки, выполняют по быстрому и начинают вымогать сумму, превышающую стоимость заявки в 3-5 раз. В моей практике это второй случай. Знакомые также сталкивались. Приезжают как правило отмороженные отходы общества, понимают только пиzдюли, чего среднестатистический заказчик выдать не может.

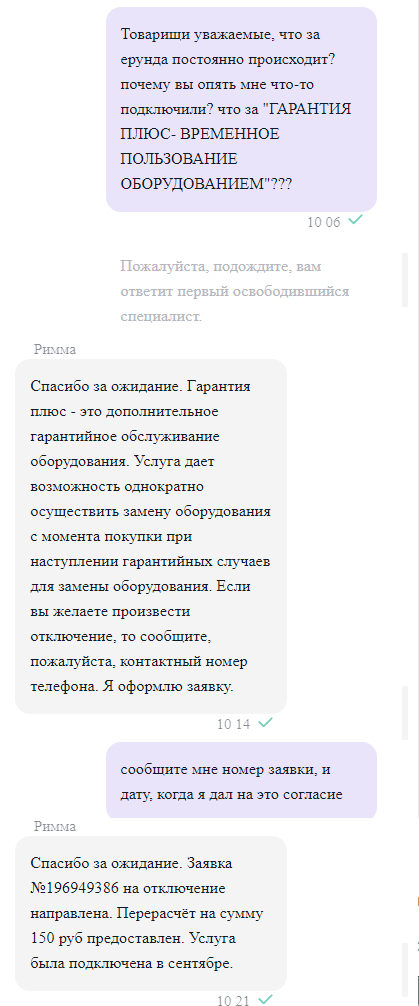

Как в эльдорадо воруют бонусы

Эльдорадо покрывает мошенников. Можно с лёгкостью взломать ваш кабинет. Поменять ваши данные и списать бонусы.

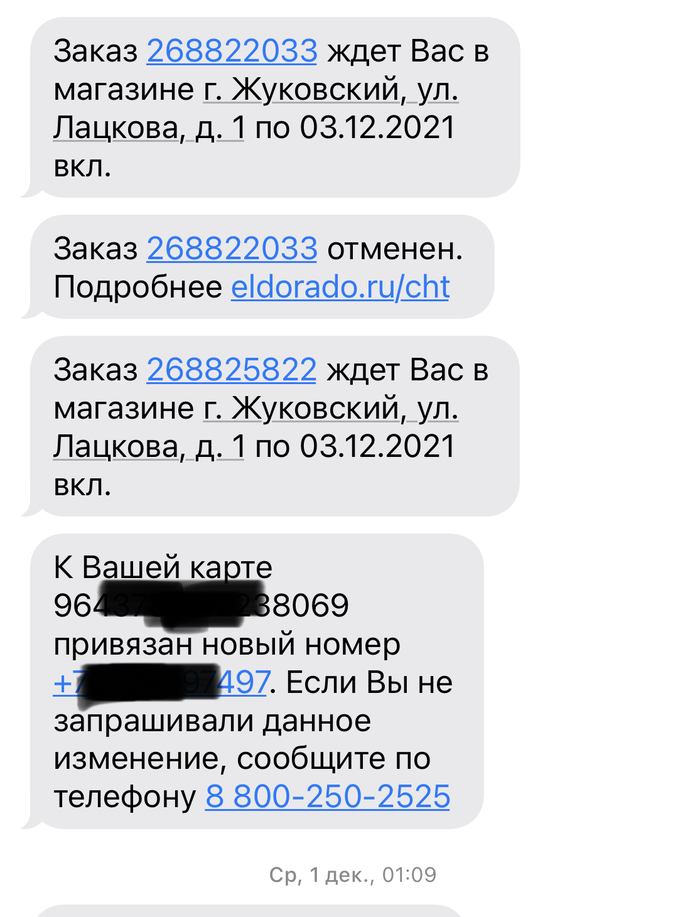

Ситуация: после покупки техники накопил 51000 бонусов. Надеялся потратить их в счёт следующей покупки. Но не тут то было!

Сначала на мой телефон пришла смс о заказе (на батарейки 150 рублей) который я не совершал. Но он по звонку был отменён, оператор уверял что не стоит беспокоится. Потом приходит смс о ещё одном заказе.

На том конце отвечают, что заблокировать мы не можем это во первых, во вторых данные можно сменить ТОЛЬКО С ПАСПОРТОМ В МАГАЗИНЕ.

Ответа на обращение так и не последовало даже через 7 дней. Звоню ещё раз, спрашиваю что и как там с обращением. На что мне отвечают, что мое обращение аннулировано, ТАК КАК ЗАМЕНА ЛИЧНЫХ ДАННЫХ БЫЛА ПРОИЗВЕДЕНА КОРРЕКТНО, НА ОСНОВАНИИ ПРЕДЪЯВЛЕННОГО ЧЕКА О ПОСЛЕДНЕЙ ПОКУПКЕ В ЭЛЕКТРОНОМ ВИДЕ.

То есть «корректно=законно» оно бы и верно, но бонусы были списаны незаконно и это эльдорадо игнорирует.

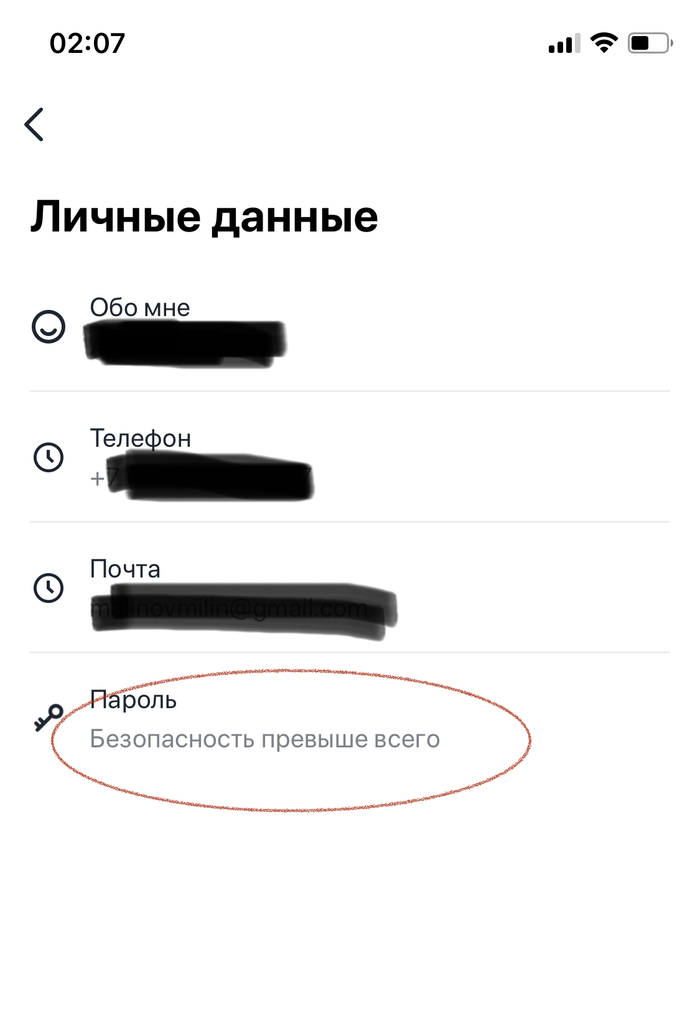

«Безопасность превыше всего» пафосно заявляет эльдорадо в своём приложении в личных данных, но теперь понятно, что эту безопасность можно обойти простым способом. И магазину все равно, что у тебя есть данные владельца кабинета и что ты никому не передавал ни коды из смс, ни пароли, все списано КОРРЕКТНО!

Так что подитожив, советую отказаться от крупных покупок в этом магазине, так как поменять данные и списать баллы можно за 20-30 минут.

Ответ на пост «Бывший. »

Это ещё нормально, квартира и прочее осталось.

Знакомый, целую жизнь на службе, там и квартиру получил. У жены маленький бизнес. Дети. Шиковали, бизнесмены же.

Пару хвалили и ставили в пример.

Ограбление по-японски

10 декабря 1968 года в Токио произошло крупнейшее ограбление в истории послевоенной Японии, в ходе которого неустановленному злоумышленнику удалось похитить около 300 миллионов йен (более 800 тысяч долларов по тогдашнему курсу). «Инцидент с 300 миллионами йен» 三億円事件 (яп. санъоку эн дзикэн) до сих пор привлекает внимание писателей, любителей загадок и журналистов, поскольку преступление так и не было раскрыто, преступник растворился в людском потоке, а деньги – в финансовом. Он не был хорошо вооруженным головорезом, действовал в одиночку и сыграл на доверии японцев к людям в форме, а также прибег к ряду спецэффектов, чтобы совершить «идеальное преступление». События разворачивались следующим образом. Около 9:30 утра автомобиль марки «Ниссан Седрик», седан представительского класса, использовавшийся в то время банками в качестве инкассаторской машины, отъехал от здания филиала банка «Нихон синтаку гинко», располагавшегося в районе Кокубундзи, и направился в сторону завода в районе Футю, принадлежавшего корпорации «Тосиба». Внутри седана находились четверо вооруженных охранников, отвечавших за безопасную доставку трёх дюралюминиевых ящичков, в каждом из которых лежало по 100 миллионов йен. Деньги предназначались для выплаты зимней премии работникам «Тосиба». До Футю инкассаторский автомобиль добрался без происшествий, однако дальше всё пошло не по плану.

Преступление было заранее чётко спланировано. Охранники поверили в сообщение о бомбе и взрыве в квартире управляющего, поскольку за несколько дней до ограбления в банк начали приходить письма с угрозами соответствующего содержания. Полицейскую форму или её подобие было достать, похоже, не так сложно, а вот как быть с мотоциклом? Грабитель, видимо, решил не рисковать. Он не стал угонять настоящего полицейского «железного коня», а просто перекрасил мотоцикл соответствующей модели, «Ямаха спорт 350R1», в белый цвет, снабдив его аксессуарами, которые издалека можно было принять за полицейские атрибуты. Отъехав на безопасное расстояние, он переложил деньги в заранее угнанный и припрятанный неприметный автомобиль, двинулся дальше и вскоре снова сменил транспортное средство. Дальнейшие его следы теряются.