Как уменьшить платеж по ипотеке: практические рекомендации

Ипотека — долгосрочный кредит на недвижимость, который с одной стороны позволяет в кратчайшие сроки обзавестись собственным жильем, с другой — нередко ставит заемщиков в сложное положение. За 10-20 лет, на которые заключается ипотечный договор, финансовая ситуация может кардинально измениться. В связи с этим клиенты вынуждены искать варианты, как снизить ипотеку. Рассмотрим проверенные способы, которые помогут уменьшить размер ежемесячных платежей или срока кредитования.

Для начала разберемся, что собой представляют и от чего зависят выплаты по кредитному графику. Платежи осуществляются на ежемесячной основе и включают в себя часть суммы основной задолженности, проценты и комиссионные взносы. При расчете выплат используется две схемы: фиксированная и дифференцированная. В первом случае на протяжении всего срока кредитования ежемесячный платеж не изменяется, во втором — снижается по мере погашения задолженности. Подробнее о видах выплат мы говорили в нашей статье.

Прежде чем подбирать способ, как снизить платеж по ипотеке, следует понять, чем обусловлен его размер. На величину выплат влияет множество факторов, в том числе:

Срок кредитования. Чем короче период, на который оформлен ипотечный договор, тем выше размер платежа. И наоборот — чем больше срок, тем менее обременителен кредит для заемщика с точки зрения выплат по графику. Для минимизации рисков невозврата суммы ипотеки банки стараются избегать краткосрочных договоров, как и растянутых более чем на 15 лет.

Стоимость недвижимости. Она в свою очередь зависит от расположения объекта, инфраструктуры, возраста дома, рыночной цены и т. д. Если недвижимость дорогая, то снизить платеж по ипотеке можно увеличив срок кредитования.

Величина процентной ставки. 2020 и 2021 года порадовали заемщиков привлекательными банковскими предложениями. Процентные ставки находились на рекордно низких позициях, а это значит, что уровень переплаты был небольшим. Способствовал этому ряд ипотечных программ с господдержкой.

Размер первоначального взноса. Чем он крупнее, тем меньше тело кредита, а, соответственно, и ежемесячные платежи. Минимальная величина первого взноса может составлять 10%, максимальное значение — не ограничено. Однако важно помнить, что если размер будет превышать 70% от суммы ипотеки, то кредитование теряет смысл.

Рассчитать примерный платеж можно с помощью онлайн-калькулятора. При расчете основными показателями, на которые стоит опираться, являются срок кредитования и сумма кредита, взятая в банке. Меняя эти параметры в сервисе, можно подобрать подходящую величину платежей.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты «Росбанк Дом» могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Что выгоднее: уменьшать платеж или срок при досрочном погашении ипотеки

Ни для кого не секрет, что ипотечное кредитование, оформленное на десятилетия, оказывает огромное влияние на качество жизни заемщика. Естественно, что при первой возможности, клиенты банка стараются направить средства на досрочное погашение ипотеки. Но далеко не все знают, как сделать это правильно, чтобы получить максимальную выгоду. В первую очередь это связано с вопросом, что лучше уменьшать, срок или сумму ипотеки. В нашей статье мы постараемся дать развернутый ответ и полезные рекомендации по процедуре оформления досрочного погашения ипотечного кредита.

Уменьшение срока ипотеки: когда и кому выгодно

Уменьшение срока при досрочном погашении подходит для клиентов банка, оформивших ипотеку с аннуитетным графиком. Этот вариант выгоден для заемщиков, которые:

выплатили большую половину долга и планируют как можно скорее закрыть ипотечный договор;

хотят уменьшить величину переплаты;

планируют закрыть долговые обязательства в первые 10 лет;

не ограничены в финансах для оплаты большими суммами.

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

Стоит отметить, что досрочное погашение ипотеки выгодно в ближайшие 5 лет, поскольку в конце срока проценты по ипотечному кредиту будут практически все выплачены, и заемщик вряд ли получит выгоду. При внесении большей суммы, чем прописана в договоре, переплата идет в счет основного долга, при этом величина ежемесячных платежей остается неизменной.

Преимущества уменьшения срока при досрочном погашении ипотеки неоспоримы. В первую очередь заемщик сокращает период долговых обязательств. Кроме того, снижает величину переплаты по кредиту.

В каких случаях выгоднее уменьшать размер ежемесячного платежа

Уменьшение платежей при досрочном погашении ипотеки позволит сократить размер ежемесячных взносов, однако срок кредитования останется первоначальным. Данный вариант выгоден заемщикам в следующих случаях:

Финансовое состояние клиента банка нестабильно и велика вероятность его дальнейшего ухудшения. Уменьшение ежемесячных платежей позволит снизить финансовую нагрузку на бюджет заемщика и риск просрочек по ипотечному кредиту.

У клиента банка появилась возможность выплатить крупную сумму, но в дальнейшем у него могут появиться расходы на другие нужды.

Достоинствами данного варианта являются возможность в значительной мере снизить финансовую нагрузку и накопить определенную сумму для последующего досрочного погашения ипотечного кредита.

Плюсы досрочного погашения ипотеки

Вне зависимости от того, что вы решите уменьшить, срок ипотеки или ежемесячный платеж, выгоды досрочного погашения очевидны. Перечислим основные плюсы.

В среднем, ипотечный договор заключается на 10-15 лет. Иногда этот срок может составлять 20-30 лет. Согласитесь, оценить свое финансовое состояние на такой длительный период практически невозможно. Досрочное погашение ипотеки с уменьшением ежемесячного платежа или срока позволит снизить возможные риски.

Благодаря внесению крупной суммы денег в счет долга можно существенно сократить размер общей переплаты по процентам.

На период ипотечного кредитования приобретаемая недвижимость остается в качестве залога у кредитной организации. Досрочное погашение ипотеки, вне зависимости от того, что вы хотите уменьшить, ежемесячные платежи или срок, позволяет быстрее снять обременение.

Ускоренная выплата текущей задолженности позволит заемщику при необходимости оформить еще один ипотечный кредит.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Как правильно уменьшать срок или сумму платежа: полезные рекомендации

Процедура досрочного погашения ипотеки проста и идентична во многих банках. Выполняется она в несколько шагов:

Заполнение заявления в банке. В нем необходимо указать сумму, которую заемщик планирует внести.

Внесение необходимой суммы денег на счет. Это может быть тот же счет, с которого кредитор списывает ежемесячные платежи. Кроме того, всегда есть возможность внести наличные средства в кассе банковской организации.

Составление нового графика платежей с учетом того, срок или платеж решил уменьшить клиент банка.

Важно помнить, что процедуру досрочного погашения ипотеки можно выполнить только через полгода после подписания ипотечного договора.

Если у вас остались вопросы, воспользуйтесь помощью специалистов «Росбанк Дом» или формой обратной связи.

Как досрочно погасить ипотеку?

Ипотека имеет репутацию бремени длиною в жизнь, и это не преувеличение: выплаты именно по этому типу кредитов растягиваются на годы и десятилетия. Чтобы облегчить финансовую нагрузку, люди пробуют различные схемы выплат, ищут варианты перекредитования или просто копят. В статье ниже — рекомендации о том, как досрочно погасить ипотеку с наименьшими потерями.

Зачем досрочно гасить ипотеку?

Как и для любого кредита, для ипотеки действует правило: чем быстрее выплачен долг, тем лучше. Но какие именно преимущества для себя видят заёмщики, идущие на досрочное погашение:

Далее разобраться в тонкостях погашения предлагаем на примере.

Предположим, что 01.07.2019 ипотеку в СберБанке на стандартных условиях оформила молодая семья. Сумма кредита составляет 1 500 000 рублей под ставку 10,8% на три года. Ежемесячный платеж — 48 966 рублей. Какие варианты сэкономить на выплатах есть у семьи?

![]()

Как выгоднее гасить ипотеку досрочно?

Что выгоднее — уменьшать ежемесячный платеж или сокращать срок кредита?

Для ипотеки в российских банках предусмотрено два варианта погашения. И в одном, и в другом случае деньги заемщика пойдут на погашение «тела» кредита, но условия после погашения изменяется по-разному:

В большинстве финучреждений заемщики могут свободно выбрать, уменьшить срок или платеж. Теперь обратимся к расчетам, чтобы понять, какая схема платежа в приведенном примере выгоднее.

Уменьшение срока

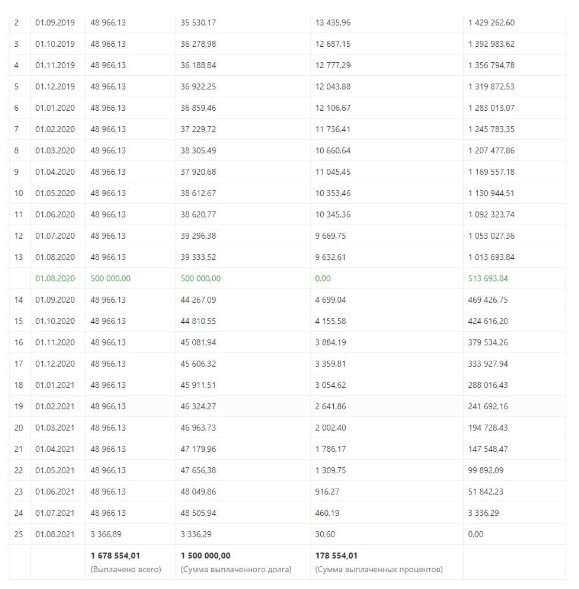

Чтобы минимизировать переплату, специалисты банка в первую очередь посоветуют сократить срок кредита. Предположим, что через год с лишним — 01.08.2020 — в распоряжении молодой семьи из примера оказалось 500 000 рублей, которые они решили направить на досрочное погашение. Расчет:

Как видно из нового графика, срок кредитования сократился почти на год — с 36 до 25 месяцев — при том, что сумма ежемесячного платежа осталось прежней. Итоговая переплата по кредиту составила 178 554 рубля.

![]()

Уменьшение платежа

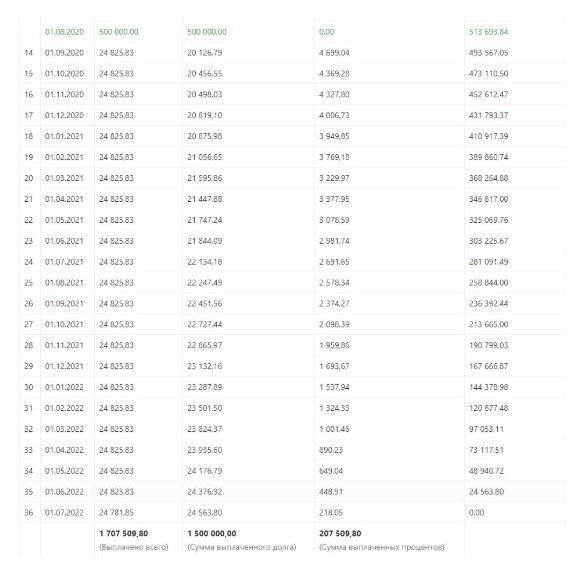

Прибегнуть ко второму способу — пересчету платежа — выгодно прежде всего тем заемщикам, которые хотят уменьшить ежемесячную нагрузку на бюджет. В ту же дату 01.08.2020 молодая семья вносит 500 000 рублей, чтобы минимизировать транши банку. Расчет:

Из графика видно, что срок ипотеки остался прежним — 3 года, зато платеж уменьшился до 20 126 рублей на дату досрочного внесения средств. Как ожидалось от данного способа погашения, переплата оказалась выше и составила 207 510 рублей. Это на 28 956 рублей, чем при сокращении срока кредита.

Погашение двумя способами одновременно

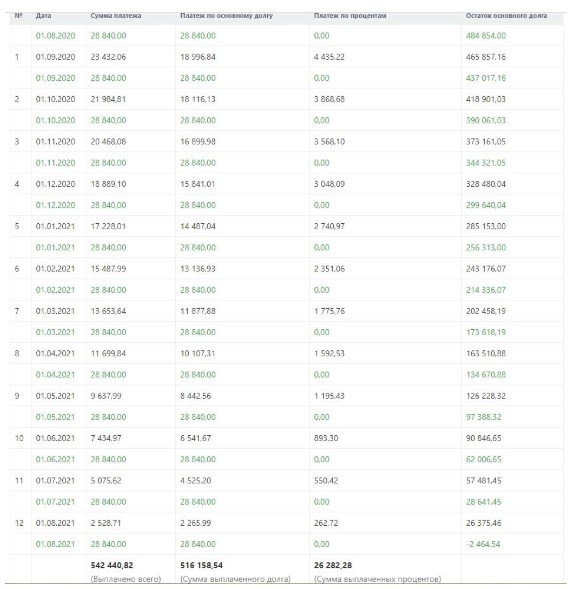

Как можно увидеть, с использованием данной схемы график изменился сразу по двум параметрам. Итоговый срок кредитования составил 25 месяцев (год после досрочного погашения и 13 месяцев до него). А минимальный платеж к финалу выплат стал составлять 2 265 рублей — сущие копейки по сравнению с первоначальным платежом.

![]()

Переплата по кредиту из приведенного примера составила бы 176 547 рублей. Можно сделать вывод, что погашать кредит по двум схемам одновременно — наиболее выгодно.

Что пишут в договоре?

Простая логика позволяет предположить: банкам невыгодно досрочное погашение, поскольку с уменьшением траншей и сроков ипотеки они теряют проценты — основной источник своего дохода. Почему же заемщикам не препятствуют в желании преждевременно закрыть кредит?

Во-первых, право на досрочное погашение закреплено в договорах. Его условия (верны для большинства ипотечных программ):

![]()

Во-вторых, право на досрочное погашение четко закреплено Федеральным Законом №284-ФЗ. Если в банке говорят о невозможности закрыть кредит раньше срока или предлагают подписать договор, никак это не регламентирующий, — стоит серьезно задуматься о надежности финучреждения.

Как подавать заявление на досрочное погашение?

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

![]()

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Где взять деньги на досрочное погашение

Ипотека — серьезное финансовое бремя. Во-первых, ее выплата растягивается на годы и десятилетия, а во-вторых — ежемесячные транши банку могут забирать до трети дохода. Где же заемщикам при таком раскладе взять деньги на досрочное погашение?

Что делать с ипотекой при снижении доходов?

Как правило оформление ипотечного кредита означает начало длительных отношений с банком, которые могут продолжаться 10, 15 и более лет. За это время могут произойти различные ситуации, связанные с временным снижением дохода. Что делать в таких обстоятельствах, и как избежать сложностей с выплатой кредита?

Как предотвратить проблемы с выплатами?

Никто полностью не застрахован от возникновения проблемных ситуаций, но существует ряд способов, которые позволяют уменьшить вероятность их возникновения:

На любом этапе заемщик имеет право обратиться в банк с просьбой о полном или частичном досрочном погашении кредита. Это можно сделать как с помощью собственных средств, так и с использованием действующих льгот (например, имущественного вычета, материнского капитала или программы помощи многодетным семьям в погашении ипотеки).

Еще один распространенный способ снижения платежной нагрузки – это рефинансирование кредита. В этом случае заемщик оформляет новый ипотечный кредит по более низкой ставке для того, чтобы погасить старую ипотеку. Чаще всего это позволяет снизить ежемесячный платеж и уменьшить общие переплаты по кредиту;

Если вы опасаетесь возникновения ситуации, связанной с потерей дохода, вы можете заранее оформить страховку от потери работы. При наступлении страхового случая (то есть потери работы в связи с сокращением или ликвидацией организации), страховая компания будет обеспечивать ежемесячные выплаты в течение нескольких месяцев согласно договору.

Снижение дохода уже произошло. Что делать?

Прежде чем принимать радикальные меры, необходимо трезво оценить ситуацию и подумать над возможным пересмотром структуры своих ежемесячных трат. Стоит составить список доходов и расходов и выделить среди них обязательные и дополнительные.

К обязательным относятся те расходы, пересмотр которых может привести к кардинальному снижению уровня жизни или к юридическим последствиям. К их числу относятся траты на питание, обслуживание кредитов и оплату коммунальных услуг.

В то же время дополнительные расходы могут быть скорректированы относительно безболезненно (в частности, траты на развлечения, хобби). Вполне возможно, что временный отказ от необязательных трат поможет скорректировать финансовую ситуацию.

Если пересмотра расходов недостаточно для того, чтобы скорректировать ситуацию, можно воспользоваться одним из вариантов:

Как воспользоваться ипотечными каникулами?

Заемщики, оказавшиеся в трудной жизненной ситуации, могут обраться в банк с просьбой об отсрочке или временном снижении платежей. Такого рода поддержка называется «ипотечными каникулами» и регламентируется отдельным законом.

К трудным жизненным ситуациям относятся:

Банк может отказать в оформлении ипотечных каникул, если заемщик не соответствует перечисленным условиям. В любом случае банк обязан письменно аргументировать причину отказа.

В каких случаях используется реструктуризация?

В случаях, когда нет возможности воспользоваться ипотечными каникулами (например, заемщик не походит под критерии, указанные в законе), может быть применена реструктуризация долга.

Это означает, что по договоренности между банком и заемщиком условия ипотечного договора могут быть пересмотрены. В частности, банк может предложить:

снижение ежемесячных платежей или их отсрочку за счет увеличения срока кредита;

изменение периодичности выплат;

отсрочку выплаты основного долга (определенный период заемщик платит только проценты по кредиту).

Перед обращением в банк необходимо подготовить документы, которые подтверждают, что внести платеж невозможно по объективным причинам (например, справка о доходах, подтверждающая снижение заработной платы). В то же время необходимо учитывать, что банк не обязан идти на реструктуризацию и имеет права отказать в пересмотре условий договора. В этом заключается основное отличие реструктуризации от ипотечных каникул.

Что точно не делать?

Крайне опасной практикой является использование потребительских кредитов и микрозаймов для оплаты ежемесячных платежей. На первый взгляд может показаться, что это быстрое решение проблемы. Но в действительности такая практика может привести к увеличению долга и как следствие банкротству и потере имущества.

В какой момент банк может подать в суд?

В случае, если заемщик не может обеспечивать регулярные выплаты по кредиту, а ипотечные каникулы и реструктуризация не могут быть применены, банк имеет право обратиться с иском в суд для принудительного взыскания денежных средств.

Итог судебного разбирательства будет зависеть от индивидуальной ситуации, но как правило ипотечная квартира выставляется на продажу с аукциона. Если вырученных средств оказывается недостаточно для погашения всей суммы долга, то по решению суда остаток задолженности может ежемесячно вычитаться из заработной платы заемщика.

Какие доходы защищены от взыскания со стороны банка?

Некоторые категории доходов защищены от судебных взысканий. К ним относятся:

Кроме того, с 1 февраля 2022 года вступит в силу закон, согласно которому часть доходов должника, равная сумме прожиточного минимума, станет неприкосновенной для судебных приставов.

В соответствии с правилами должник сможет подать в службу судебных приставов заявление с реквизитами счета, на котором должен быть сохранен минимальный доход.

Как выгоднее гасить ипотеку досрочно

У любой ипотеки есть обязательный платеж — деньги, которые нужно вносить каждый месяц, чтобы банк не начислил пени за просрочку. Но можно вносить сумму больше обязательного платежа каждый месяц или раз в полгода с премии — это называется досрочным погашением.

При досрочном погашении банк предлагает два варианта: сократить срок кредита или уменьшить платеж. В этой статье разбираемся, какой вариант выгоднее выбирать.

В статье говорим об ипотеке с аннуитетными платежами — это ипотека с одинаковыми ежемесячными платежами. Платеж за первый, второй, десятый и последний месяцы не меняется.

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно уменьшать срок и платеж одновременно

Третий вариант досрочного погашения — вносить досрочные платежи, выбирать уменьшение платежа, но продолжать платить обязательный платеж как в первый месяц. Платеж снижается, но вместо того чтобы платить меньше, человек вносит ту же сумму. Тогда удастся получить сразу две выгоды:

Например, ежемесячный платеж — 15 975 рублей, вносим каждый месяц на пять тысяч больше — 20 975 рублей, но выбираем погашение с уменьшением суммы, тогда:

Расчет переплаты и срока получается таким же, как с погашением на уменьшение срока, но обязательный платеж постепенно уменьшается. Это значит, что если человек потеряет доход или заболеет, ему будет проще выплачивать ипотечный кредит — платеж меньше. А если всё будет в порядке, получится закрыть ипотеку за меньший срок, как при досрочном погашении с сокращением срока.

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

К седьмому году платеж снизится до 10 000 рублей, но нужно продолжать вносить первоначальный обязательный платеж и сумму досрочного погашения, если доход не упал

Главное преимущество этого способа — снижение рисков. Пока с доходами всё в порядке, стратегия работает точно так же, как с сокращением срока ипотеки, но в случае падения доходов защищает от просрочек по кредиту, комиссий и пеней.

Сравним четыре способа погашения по сроку ипотеки и переплате по процентам:

| Способ | Срок кредита | Проценты |

| Без досрочного погашения | 30 лет | 3 711 327 рублей |

| Сокращение срока | 14 лет и 2 месяца | 1 505 720 рублей |

| Уменьшение платежа | 25 лет и 3 месяца | 2 248 453 рубля |

| Уменьшение платежа и срока | 14 лет и 2 месяца | 1 505 720 рублей |

Кроме процентов нужно учесть расходы на обслуживание кредита.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Выгоднее вносить досрочно сколько есть, а не копить крупную сумму

Проценты по ипотечному кредиту начисляются не в конце месяца, а каждый день. Например, если ипотека по 8,7% годовых, то каждый день банк начисляет примерно по 0,024%. Это значит, что нет смысла копить, например, 300 000 рублей, чтобы внести их досрочно. Выгоднее вносить небольшие суммы, как только они появляются.

Посчитаем на примере. Допустим, семья год откладывает по 25 000 рублей, чтобы разом внести 300 000 рублей. И вносит их в январе 2021 года в счет сокращения срока кредита:

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Семья внесла 300 000 рублей на 13‑й месяц ипотеки

Срок кредита сократится до 18 лет и 9 месяцев, а переплата по процентам до 1 839 690 рублей. Получится сэкономить 1 871 673 рубля на процентах.

Теперь сравним со вторым вариантом: семья не копит год, а сразу вносит по 25 000 рублей на досрочное погашение:

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

Семья не копит год, а вносит по 25 000 рублей в течение 12 месяцев

В случае с ежемесячными платежами семья внесла по итогу те же 300 000 рублей, но не через год, а постепенно. Срок кредита сократился до 18 лет и 4 месяцев, а переплата по процентам до 1 773 737 рублей, экономия на процентах 1 937 589 рублей.

В нашем примере получается так:

| Копить год 300 000 рублей | Вносить сразу по 25 000 рублей | |

| Срок кредита | 18 лет и 9 месяцев | 18 лет и 4 месяца |

| Проценты | 1 839 690 рублей | 1 773 737 рублей |

| Экономия на процентах | 1 871 673 рублей | 1 937 589 рублей |

Во втором случае экономия на процентах на 65 916 рублей больше.

Досрочные платежи можно вносить в приложении

Вносить платежи можно через личный кабинет банка или мобильное приложение. Возможно, в каком-то региональном банке всё еще нужно ходить в отделение лично и писать заявление, но крупных банках, например, Сбербанке, ВТБ, Альфа-банке, Россельхозбанке, всё можно делать в приложении.

Покажем на примере Сбербанка. Нужно зайти в приложение и найти вкладку «Кредиты» и нажать на ипотеку, затем перейти в раздел «Операции» и «Погасить досрочно»:

Теперь нужно ввести сумму: под строкой будет указана минимальная и максимальная суммы погашения — меньше минимальной внести не получится. Затем в верхней части экрана выбрать тип досрочного погашения:

Готово. Чтобы увидеть новый срок или платеж по ипотеке, нужно перезайти в приложение.

Инструкция: как купить квартиру в онлайне с регистрацией и смс

Как сделать балкон уютнее с 10 000 рублей и Икеей