Как уменьшить кассовый разрыв

Формула расчёта кассового разрыва выглядит так:

ДС + П − Р = ОДС

ДС — остаток денежных средств на начало периода (дня, недели или месяца);

П — поступления в течение периода;

Р — расходы;

ОДС — остаток денежных средств.

Чтобы вовремя увидеть кассовый разрыв, внесите формулу в эксель и регулярно обновляйте все три значения хотя бы раз в месяц.

Причины кассового разрыва

Ошибки при планировании бюджета

Кассовый разрыв возникает, когда предприниматель не только неверно посчитал сумму расходов и доходов, но и не составил график платежей. По итогам периода компания может быть в плюсе, но фактические даты платежей и зачисления денег на счёт приведут к кассовому разрыву.

Из-за ошибок в закупках компания может «заморозить» часть денег. Когда спрос изменится, может настигнуть кассовый разрыв.

Например, такое бывает, если заказать большую партию нового товара, не изучив на него спрос среди вашей аудитории. О том, как правильно пополнять запасы, читайте в нашей инструкции.

Кассовый разрыв случается, если товары или услуги компании востребованы только в конкретный сезон, а расходы на зарплаты и аренду постоянны. Например, школа плавания работает в плюс осенью, зимой и весной. Летом большая часть клиентов уезжает в отпуск и выручка снижается на 80—90%. Но поскольку часть учеников продолжает заниматься, владельцу нужно платить зарплату тренерам и арендовать бассейн. Если предприниматель заранее не подготовился к падению доходов, его ждёт временной кассовый разрыв.

Это сумма, которую вам задолжали другие компании или физлица за уже проданные товары или оказанные услуги. Вы рискуете столкнуться с дебиторкой, если постоянно даёте клиентам рассрочки и отсрочки платежей.

Как избежать кассового разрыва

Создайте финансовую подушку — регулярно откладывайте процент от прибыли. В идеале накопите сумму, которая позволит компании работать полгода без выручки.

Составляйте с заказчиками и подрядчиками графики платежей и подписывайте их вместе с договором.

Установите в договоре с клиентами размер неустойки — суммы, которую контрагенту придётся выплатить за каждый день просрочки.

Что делать в преддверии кассового разрыва

Что не надо делать

—

Так вы можете отпугнуть покупателей и остаться вообще без продаж. Лучше взять краткосрочный кредит или оформить рассрочку платежа.

—

Продавать имущество компании: оборудование, технику, транспорт.

Это поможет устранить кассовый разрыв, но есть риск продать имущество по заниженной цене и ослабить производство. Например, избавившись от временно незагруженного оборудования в швейном цеху, вы можете не справиться с потоком заказов.

—

Снижать цены, чтобы увеличить продажи.

Разработанная в спешке ценовая политика может разрушить бизнес-модель.

Как справиться с кассовым разрывом: опыт бизнеса

Во время пандемии кассовые разрывы угрожали даже тем, кто раньше с ними не сталкивался. Мы спросили предпринимателей, как они справляются с этой проблемой, собрали статистику и выделили три сценария. Посмотрите, какой подойдет вам, и предложите директору.

Кассовый разрыв — это ситуация, когда на счетах нет денег, но пришло время рассчитываться с сотрудниками, поставщиками и арендодателями. Просрочка платежей ведёт к дополнительным расходам: пеням, штрафам, неустойкам.

Мы опросили наших читателей и выяснили, что почти 60 % регулярно встречаются с кассовыми разрывами.

Кафе-пироговая, ИП, Екатеринбург

Кассового разрыва как такового ни разу не случалось, но иногда оказываемся на грани. Если вижу, что денег не хватает, откладываю платежи поставщикам. Конфликтов не возникает. Платежи у меня, как правило, мелкие, а задержка по оплате в пределах месяца, так как в общепите выручка поступает равномерно. Иногда приходится задерживать зарплату. Договаривариваюсь с сотрудниками. Обстоятельства ведь у всех разные: у кого-то ипотека, у кого-то жена рожает, а кто-то может и потерпеть.

Кредиты тоже беру, но либо на себя, либо в одной дружественной нам компании: она даёт в долг под небольшой процент. На фирму кредит тоже дадут, но замучают бумажками и будут ооочень долго рожать ежонка.

Из банковских продуктов пользуюсь срочным эквайрингом: платишь 500 рублей в месяц, и все платежи с терминала моментально зачисляются на счёт.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Предприниматель не пояснил, как он «видит, что денег не хватает». Лучше всего для контроля кассовых разрывов подходит платёжный календарь на месяц вперёд. Он позволяет заранее увидеть, когда может возникнуть дефицит, и выбрать платежи, которые можно перенести.

Задерживать зарплату опасно. Даже если сотрудники согласны, возможны штрафы, а при просрочках более 2 месяцев — уголовное преследование.

Использовать кредит можно, только если бизнес в целом приносит прибыль, а дефицит денег — временный. Покрытие убытков за счёт кредита только ухудшит ситуацию.

Производитель БАДов и спортивного питания, ООО, Алтай

В 2017 году мы запустили новый инвестиционный проект и привлекли более 150 млн рублей. Каждый месяц нужно было погашать проценты по кредитам, а каждый квартал — возвращать часть основного долга. Нельзя было допустить, чтобы на конец месяца на расчётном счету не осталось денег.

Всё осложнялось тем, что мы сотрудничали с крупнейшими фармацевтическими дистрибьюторами, которые требовали отсрочки по платежам на срок от 40 до 120 дней. Доля таких дистрибьюторов в выручке занимала порядка 40–50 %.

Поэтому решили подключить факторинг в банке — передать ему право требования дебиторской задолженности. Так мы могли отгружать продукцию и не ждать оплаты от покупателя. Для этого достаточно было предоставить отгрузочные документы. Деньги банк выдавал за 1–2 дня.

Опыт положительный, если не считать того, что на самого проблемного дистрибьютора с отсрочкой в 120 дней факторинг не дали. Сейчас думаем подключить закупочный или реверсивный факторинг, чтобы покупать сырье с отсрочкой.

Комментирует Михаил Кобрин, специалист в области финансового контроля

Основной плюс факторинга — закрытие кассового разрыва: предприятие не ждёт денег от поставщика, а получает их почти сразу.

1. Растёт кредитная нагрузка, так как банк удерживает процент с перечисленной суммы.

2. Факторинг ограничен лимитом, больше которого вы не получите. Кроме того, есть ограничение по количеству дней отсрочки. Поэтому перенести партнёра, у которого была отсрочка 120 дней, и не вышло.

Факторинг можно оформить быстрее, если все три стороны обмениваются документами онлайн.

Остекление фасадов и веранд, ИП, Челябинск

В оборотке средств периодически не хватает — тогда и случаются кассовые разрывы. Берём заказ, договариваемся на аванс и промежуточные оплаты, но либо сами не успеваем сделать всё вовремя, либо заказчик не успевает заплатить. В итоге «промежуточных» денег не получаем, а под них уже подгаданы все платежи, сроки и отгрузки.

Раньше мы перекрывали эти «дыры» с других объектов. Но это всегда кончалось плохо: деньги с первого объекта всё равно не приходят вовремя, и кассовый разрыв переходит с него на второй объект. Пытались вкладывать свои средства, но это тоже не спасало: из-за незапланированных расходов денег постоянно не хватало.

Сейчас используем овердрафт. Это предложил наш банк, когда у него появился такой продукт. Начали с тестового периода. Сумма была всего 300 000 рублей, но мелочёвку она перекрывала. Сейчас сумма уже 1 800 000 рублей.

Востребован овердрафт у нас 90 % времени, потому что мы постоянно закупаем материалы. Когда есть свободные деньги, приобретаем больше. Когда нет, берём средства на материалы из овердрафта. Иногда мы можем потратить всего 50 000 рублей из него, а иногда вся сумма уходит за пару дней.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Обычно банки предлагают овердрафт постоянным клиентам через 3–6 месяцев обслуживания, но иногда можно получить небольшую сумму раньше.

При использовании овердрафта бизнесмен платит проценты только за время использования заёмных средств. А некоторые банки предлагают беспроцентный период по аналогии с кредитными картами для физлиц. Если разрыв «укладывается» в льготный период, заёмщик может воспользоваться средствами банка бесплатно.

При правильном использовании у овердрафта нет недостатков. Важно помнить, что закрывать разрывы за счет кредитных средств можно только в прибыльном бизнесе. Если компания убыточна, кредит только добавит проблем. В этом случае вряд ли получится «вписаться» в льготный период, и начисленные проценты приведут к дополнительным убыткам.

Ещё варианты от предпринимателей — результаты опроса

Мы опросили клиентов Контура и узнали, как они справляются с кассовыми разрывами. Посмотрите, какие способы подойдут вам:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как закрыть кассовый разрыв

Кассовый разрыв — это ситуация, когда вы заработали деньги, но на счетах их ещё нет. Происходит это если клиенты не оплачивают отгруженный товар, или когда вы заказали много товара, но ещё не распродали, и вам нечем расплачиваться.

Сейчас мы расскажем о методах, которые помогут выйти из кассового разрыва. В конце — совет, как подготовиться к кассовому разрыву и больше не сталкиваться с ним. Никогда.

Метод 1. Расставить приоритеты в платежах.

Для начала успокоимся и поймем, действительно ли так страшен ваш кассовый разрыв. Выпишите в список назначения платежей на ближайшее время и поставьте напротив каждого дату — крайний срок оплаты. Расположите их по дате от самой ближайшей до самой крайней, и допишите к каждому платежу сумму.

Теперь на руках у вас наглядный план того, сколько, кому и когда вы должны перевести. Подумайте, от каких платежей можете отказаться. Например, офисные расходы и затраты на обучение сотрудников можно перенести на более благоприятный период. Сосредоточьтесь на ближайших и важных оплатах, начните искать деньги для них.

Метод 2. Поговорить с должниками.

Попробуйте вернуть свои долги прямо сейчас. Отправьте письма или обзвоните клиентов, которые вам задолжали. Помните, что ситуация на вашей стороне — когда-то вы дали им отсрочку, сейчас, возможно, они смогут вернуть долг немного раньше оговоренной даты.

Метод 3. Отодвинуть оплаты.

Поговорите с контрагентами, которым точно придется скоро платить, и попросите отсрочку. Если до этого вы показывали себя как добросовестный плательщик, уверены, поставщики или подрядчики пойдут вам навстречу. Для них вы такие же клиенты, с которыми они постараются сохранить отношения и договориться.

Метод 4. Разбить платежи на части.

Этот способ подойдет, чтобы расплатиться по своим долгам, и чтобы побыстрее получить оплату от клиентов. Вы можете договориться с поставщиками растянуть оплату во времени и платить понемногу. Вам от этого легче, а им вы показываете, что готовы платить, хоть ситуация и не лучшая.

В случае с клиентами — спросите, если ли у них возможность оплатить часть суммы заранее. Эти деньги в любом случае должны были у вас появиться. Но при кассовом разрыве, чем раньше, тем лучше.

Метод 5. Работайте по предоплате.

Отгружаете товар клиенту, получаете оплату не сразу, а с другими контрагентами расплачиваться нужно уже сейчас. Чтобы не сталкиваться с кассовым разрывом каждый раз в такой ситуации, просите у клиентов предоплату за товар или услуги. Пусть это будет только 30–50% всей суммы, но у вас будет уже больше, чем ничего.

Получать оплату раньше можно не только исходя из своих интересов, но и исходя из интереса клиента сэкономить. Предлагайте скидку по полной предоплате и стимулируйте покупателей дополнительными подарками или бесплатной доставкой. Конечно, вы что-то потеряете, но точно не столкнетесь с большим кассовым разрывом.

Какие ещё есть методы борьбы с кассовым разрывом?

1. Воспользоваться овердрафтом.

Овердрафт — это дополнительная функция для основного расчетного счета. С овердрафтом банк дает деньги, когда вы уходите в минус.

Лимит овердрафта индивидуальный: кому-то банк даст 50 тыс.руб., кому-то — 500 тыс. руб.. Зависит это от оборота предприятия — чем больше выручки приходит на счёт, тем больше будет лимит овердрафта.

За овердрафт банки берут проценты, но только когда им воспользуются. Если овердрафт подключен, но деньги не тратятся, проценты банку платить не надо.

Подключить овердрафт лучше заранее, чтобы при неожиданном кассовом разрыве сразу воспользоваться, а не ждать подключения. С овердрафтом вы сможете всё оплатить, а когда появятся свои деньги, погасить долг в банке.

2. Оформить заем

Способ на случай, если у вас не оформлен овердрафт, нет времени ждать кредит от банка или когда вам его не одобрили.

Поговорите с друзьями или партнерами, объясните свою ситуацию и спросите, на каких условиях они могут дать займ. Преимущество этого способа в том, что вы можете добиться более выгодных условий по старой дружбе или сотрудничеству, в отличие от запроса банку.

Обязательно оформляйте договор займа и помните, что процентная ставка должна быть не меньше ставки рефинансирования ЦБ. На конец апреля 2020 года она составляет 6%.

3. Взять кредит

Оформление кредита для бизнеса занимает до 7 дней. Поэтому этот инструмент для тех, у кого есть ещё немного времени до срока платежа.

Есть одно правило: для краткосрочных целей средства берут из краткосрочных источников, то есть срок действия которых меньше финансового года. Если вы возьмете кредит, чтобы расплатиться с поставщиками, но растяните возврат долга банку на год, может возникнуть неразбериха с финансовыми потоками.

Поэтому для небольших целей — срочные кредиты.

Как не вляпаться в это снова?

С кассовым разрывом сталкиваются почти все. Как видите, у этой ситуации много вариантов решения. Но что делать, чтобы не брать внеплановый кредит или заем и вовремя рассчитаться по долгам?

Создайте подушку безопасности

Финансовая подушка безопасности — это средства, которые нужны для существования вашего бизнеса в течение 3–6 месяцев.

Вы наверняка слышали про это не раз, но если ещё не озадачились созданием финподушки, поймите — когда она понадобится, откладывать будет поздно. Лучше начните это прямо сейчас: перечисляйте от 10 до 50% чистой прибыли каждый месяц на отдельный неприкасаемый счет. Через несколько месяцев вам уже не будет так страшен кассовый разрыв.

Пользуйтесь платежным календарем

Создайте файл, в который будете вносить планируемые поступления и затраты. С помощью календаря, вы уже в начале месяца увидите, случится кассовый разрыв или нет. А в течение месяца сможете оценить, приведут ли к кассовому разрыву спонтанные траты.

Подключите овердрафт

Об этом уже писали ранее. Вы можете не воспользоваться овердрафтом, но знать, что если возникнет непредвиденная ситуация, сможете взять деньги оттуда.

В некоторых случаях овердрафт окажется даже выгоднее финансовой подушки. Например, когда в обороте нет лишних денег, и чтобы создать финподушку, вам приходится чем-то жертвовать, хотя на этих деньгах вы могли увеличить себе прибыль. В таком случае, выплатить проценты по овердрафту — дешевле.

Кассовый разрыв закрывается несколькими способами: планирование платежей, переговоры или банковские услуги. Чтобы лишний раз не переживать из-за задержки оплат и дополнительного долга, заведите привычку пополнять свой финрезерв и готовиться к выплатам. Тогда разрыв кассы обойдет вас стороной, а если все-таки случится, вы от него не пострадаете.

Из-за чего возникают кассовые разрывы?

Самая частая причина того, что у компании заканчиваются деньги – это убыточная бизнес-модель. Проще говоря, продаж недостаточно, чтобы покрыть расходы компании. Даже если в Excel все идеально, на деле часто может пойти иначе.

Но даже в устойчивом бизнесе с регулярным притоком денег и с прибыльной бизнес-моделью может произойти временная нехватка денег из-за ошибок в приоритетности платежей. Не дождались поступления от клиента и провели не обязательные траты, а на выплаты обязательств не хватает.

Другая причина – пост-оплата клиентами и отсутствие контроля дебиторской задолженности. Многие, стремясь привлечь и удержать покупателей, предлагают отсрочку оплаты, поставку по пост-оплате. Это иногда может выйти боком компании. Выручка будет приходить с задержкой, а по счетам контрагентов все равно придется платить точно в срок. В итоге на бумаге компания прибыльная, а по факту все время попадает в кассовый разрыв.

Денег на текущие траты может не хватать, если ошибиться с объемом закупок товара. Когда компания закупает партию товара, она «замораживает» деньги в товарной форме. Если партия большая, и много товара лежит на скалах и полках магазина, «живых денег» компании может не хватить. Таким образом при неграмотно организованных закупках кассовые разрывы будут появляться с завидной регулярностью. Особенно, если товары сезонные.

Как заранее узнать, не попадает ли компания в кассовый разрыв?

Когда же денег на счете недостаточно для покрытия издержек, обычно предприниматель оказывается в состоянии цейтнота и теряет больше денег в итоге. Чтобы такого не было, нужно заранее планировать все поступления и расходы и вести расчет денег в будущем.

Рассчитать кассовый разрыв не сложно. Формула выглядит так:

ОДС – этот остаток денежных средств конец определенного дня; ДС – остаток денег на начало этого дня; П – это поступления; О – это оплаты.

То есть, чтобы узнать, когда может наступить кассовый разрыв, возьмете остаток денег на сегодня, и далее на каждый день, прибавляя этих днях поступления и отнимая оплаты. Поступления можно внести из плана продаж, выплаты – на основе планируемых бюджетов. Просчет желательно сделать на несколько месяцев вперед.

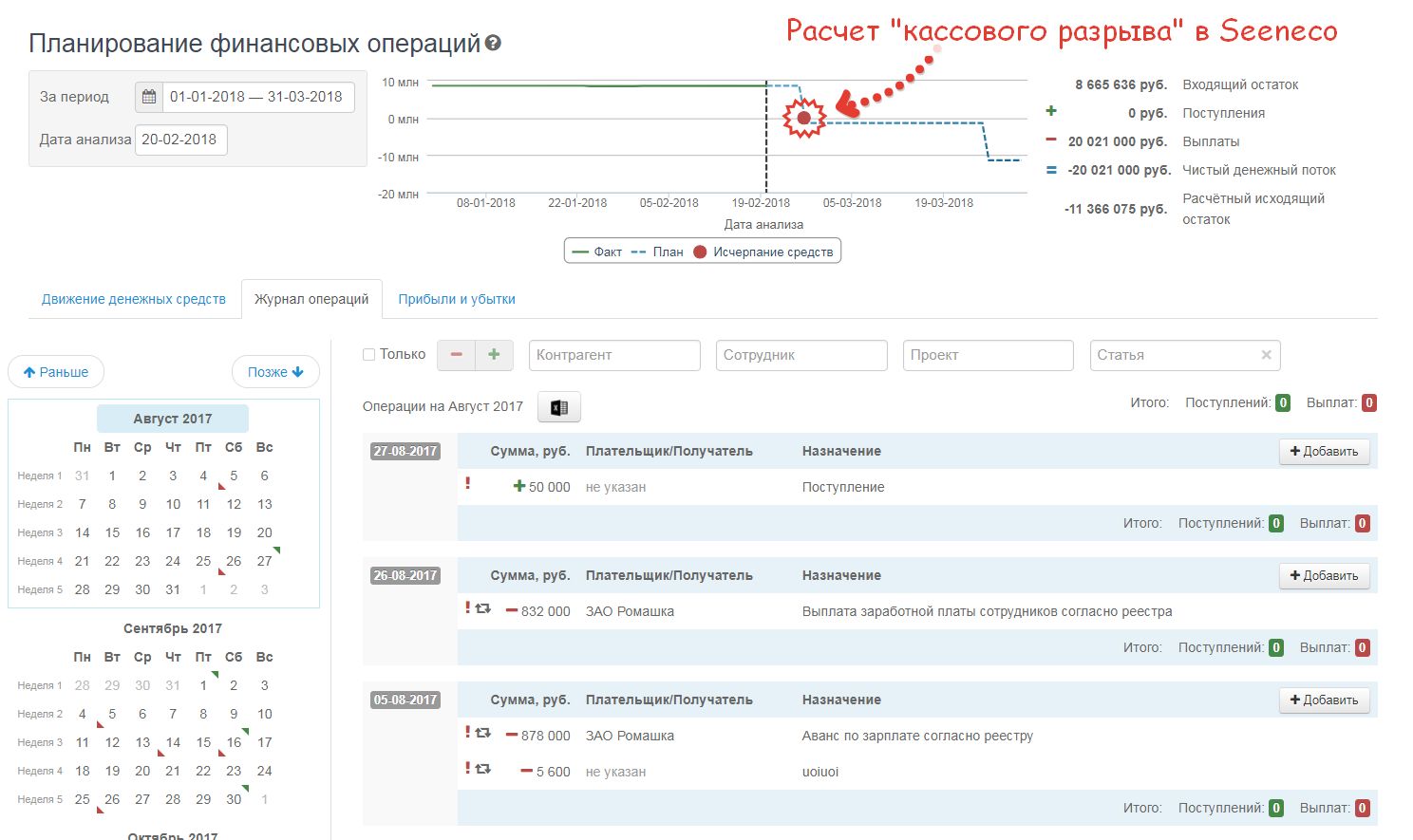

Эту формулу расчета можно заложить в Excel. В итоге у вас получится платежный календарь, где вы будете видеть прогноз остатка денег в будущем. Можно так же использовать платежный календарь в какой-нибудь финансовой системе. Такой календарь есть в сервисе Seeneco. В отличии от простой электронной таблицы он позволяет быстро заводить плановые операции прямо через календарь и зацикливать повторяющиеся платежи. Сервис показывает график с остатком денежных средств будущем и сам ведет расчет кассового разрыва, предупреждая об этом заранее.

Сам по себе платежный календарь – лишь инструмент. Он покажет будут ли дни, когда у компании будет минусовой баланс. Если такая ситуация возникает, то это повод перепланировать платежи. Например, если зарплату нужно выдать 1-го числа, а налоги оплатить до 10-го, то сначала выручка должна направляться на эти нужды, и только потом на дополнительные траты без четкой даты исполнения и жестких обязательств. В идеале на начало месяца на счетах уже должно быть достаточно средств, чтобы оплатить все обязательные расходы, остальное уже оплачивается по мере получения доходов в этом месяце.

Что делать, чтобы избежать кассового разрыва?

При наличии платежного календаря есть время и возможность среагировать на приближение кассового разрыва. Однако можно так выстроить процессы, чтобы такие ситуации не возникали.

1. Измените платежную политику. Попробуйте добиться гибкости исходящих платежей и точности поступлений. В идеале нужно, чтобы клиенты перешли на предоплату, а сама компания могла оплачивать свои счета с отсрочкой. Безусловно, это вопрос переговоров, но, если вы достигните в них успеха, компания будет более финансово устойчивой.

2. Выстройте работу с должниками. Отлаженная работа с задолженностью клиентов ускоряет расчеты и получение денег. Для этого можно обсудить сроки платежей с должниками, составить индивидуальные графики выплат, назначить штрафы за нарушение и просрочку. В компании должны быть ответственные лица за работу с дебиторами, чтобы своевременно напоминать о платежах, работать с просроченной задолженностью, вести переписку и переговоры. Бонусная система поощрения тех, кто вовремя платит, тоже срабатывает.

3. Снижайте запасы. Еще один способ противостоять кассовым разрывам – своевременно делать специальные предложения по сезонным товарам, устраивать распродажи запасов, превращая неликвид в наличные. Оптимально, конечно, не доводить до затоваривания и закупать минимальные партии товаров, пользующихся спросом. Тогда деньги не будут надолго выпадать из оборота и будут быстро возвращаться в кассу без длительных пауз.

Чем покрыть кассовый разрыв?

Когда нужны деньги немедленно, нет времени на планирование и наведение порядка уже не поможет. Нужно срочно искать деньги, чтобы покрыть кассовый разрыв. Здесь может быть 3 направления поиска денег: контрагенты, сам бизнес или его учредители, внешние финансовые организации.

1. Контрагенты. В первую очередь, проанализируйте платежи, на которые на хватает денег. Спасением может стать договоренность с контрагентами, по которой компания получит отсрочку платежей. Часто удается сдвинуть дату внесения арендной платы, расчетов с поставщиком. Но это работает только с внешними контрагентами: зарплату и налоги лучше выплачивать без опозданий.

2. Собственник. Источником финансирования могут стать собственные средства владельца компании или инвестора. С точки зрения финансового учета, это будет займ бизнесу. Если такие займы происходят регулярно и бессистемно, посмотрите внимательнее на бизнес-модель. Возможно бизнес существует на деньги собственника и не может сам себя прокормить.

3. Банки и финансовые организации. Если первые два варианта не применимы, остается искать внешнее финансирование. Первым делом на ум приходит кредит на кассовый разрыв, но на практике получить деньги от банка не просто: нужно подготовить пакет документов, дождаться решения. К тому же практика показывает, что банки редко дают кредит под покрытие кассового разрыва малому бизнесу.

Многие банки стали предлагать овердрафт к расчётному счету. Банк одобряет определенную сумму лимита, которым может воспользоваться компания. Когда это необходимо бизнесмен просто может потратить больше, чем имеется собственных средств. Доступ к деньгам одобряется, к примеру, на год вперед и в любой момент им можно воспользоваться.

К сожалению, овердрафты есть не у всех банков и доступны не всем клиентам, или их сумма не достаточна для покрытия кассового разрыва. В такой ситуации предпринимателю приходится очень непросто: начинаются поиски денег у сомнительных структур, попытки продать какие-то активы.

Сейчас стали появляться хорошие альтернативные решения. Одно из них – платформа займов от частных инвесторов «Поток», входящая в «Альфа Групп». Seeneco выбрал эту площадку в качестве своего партнера. Сервис Seeneco анализирует финансовую информацию бизнеса и вовремя подсказывает о приближении кассового разрыва. Если нет возможности все исправить собственными силами и время не ждет, сервис предлагает компании, у которой намечается кассовый разрыв, воспользоваться деньгами от этой площадки. «Поток» подходит в данной ситуации тем, что займ выдается только по основе анализа банковской выписки, и деньги перечисляют быстро – за 1-2 дня. При этом деньги бизнесу дают частные инвесторы (что снимает некоторые требования, обязательные для банка), а платформа проводит скоринг, обработку заявок и берет на себя все формальности по сделке. Бизнес при этом не доплачивает сервису, наоборот, получает скидку по займу.

Итоги

Лучше предупредить кассовые разрывы, чем в спешке искать деньги на их покрытие. Но если проблема с нехваткой средств возникла здесь и сейчас, когда вы еще не навели порядок в своем бизнесе, то решат ее доступные и «быстрые деньги»: кредитная линия, овердрафт или P2B-займы.

Одна из задач Seeneco рассчитать возникновение кассовых разрывов, вовремя порекомендовать источник для получения заемных средств на покрытие кассового разрыва.