Оптимизация структуры баланса как фактор повышения финансового состояния предприятия

В данной статье анализ структуры баланса проведен на примере условного предприятия ”А“. С целью определения типа финансовой устойчивости данного предприятия был проведен анализ баланса по абсолютным финансовым показателям: Материальные производственные запасы ≥ (Собственные оборотные средства + Краткосрочные кредиты и займы + Кредиторская задолженность поставщикам и подрядчикам) [1]. По результатам данного анализа следует, что финансовое положение предприятия является крайне напряженным.

С целью улучшение финансового состояния предприятия ”А“ необходимо произвести оптимизацию его баланса путем корректирования некоторых статей бухгалтерского баланса на основе рекомендуемых значений финансовых показателей. В качестве теоретической и практической основы моделирования используем многофакторную модель оптимизации бухгалтерского баланса, предложенную А.В. Грачевым [1]. Согласно модели А.В. Грачева, все статьи баланса укрупняются и разбиваются на большие группы (таблица 1).

Таблица 1 – Группы баланса

Долгосрочные активы (ДА)

Собственный капитал (СК)

Заемный капитал (ЗК)

Долгосрочные обязательства (ДО)

Денежные средства и краткосрочные финансовые вложения (ДС)

Примечание — Источник: [1]

Рассмотрим один из предложенных А.В. Грачевым вариантов корректировки статей, содержащих ликвидные средства, а именно оборотные активы в части денежных средств, и собственный капитал в денежнойформе. В данном случае, корректировке подвергаютсяуказанные статьи баланса путем добавления к ним некоторой суммы Х.

Данный вариант оптимизации структуры баланса основывается на том, что остаток собственного капитала в денежной форме входит одновременно и в состав имущества в денежной форме и в состав собственного капитала. Поэтому в раздел оборотных активов и в разделсобственный капитал текущего баланса добавляется неотрицательная сумма корректировки Х (таблица 2). Во всехостальных разделах итоговые значения не меняются,кроме валюты баланса.

Таблица 2 – Преобразованный баланс с учетом суммы корректировки х

Примечание — Источник: [1]

Далее рассчитаем финансовые показатели, которые отражают финансовое состояние предприятия ”А“. К таким показателям относятся коэффициент текущей ликвидности, коэффициент автономии, коэффициент обеспеченности собственными оборотными средствами, коэффициент структуры капитала, коэффициент финансовой зависимости.

Построим систему ограничений для преобразованного баланса в соответствии с имеющимися исходными данными и рекомендуемыми значениями коэффициентов финансовой устойчивости:

1) КА + Х > 1,5 * КО (коэффициент текущей ликвидности);

2) (СК + Х) / (ВБ + Х) > 0,5(коэффициент автономии);

3) ((СК + Х) + ДО – ДА) / (КА + Х) > 0,2 (коэффициент обеспеченности СОС);

4) (СК + Х) / ЗК > 1 (коэффициент финансирования);

5) ЗК / (ВБ + Х) 283814;

Максимальное значение из полученных нижних границ равно 283814 млн. рублей. На эту сумму в скорректированныхстатьях баланса должны увеличиться значения (таблица 3).

Таблица 3 – Исходный и скорректированный (оптимизированный) балансы предприятия А на 01.01.2013 г.

Как улучшить баланс предприятия

Автор: Удальцова Яна, риск-менеджер ООО «Риск-Консалт».

Ваша компания планирует подавать документы на получение кредита. Все вроде хорошо: бизнес рентабелен, и денежных потоков хватает для обслуживания долга. Многие кредитные учреждения строят свое профессиональное суждение только на основе отчетности, которая сдается в налоговую инспекцию. Но в официальной отчётности, т.е. балансе и в отчете о прибылях и убытках, которую готовит ваша собственная бухгалтерия или организаиця, которой вы доверили бухгалтерское сопровождение, есть строки, которые не отражают реалии хозяйственной деятельности Вашей компании и не позволяют банку адекватно рассчитать финансовые показатели. Как исправить «неугодную» строку баланса? Какие есть хитрости в нашем законодательстве? Это является предметом рассмотрения в данной статье.

Большинство компаний малого и среднего бизнеса показывают в своей отчетности для налоговых органов минимальную чистую прибыль, что не позволяет отразить по балансу большую нераспределенную прибыль и, как следствие, не позволяют рассчитать достаточное покрытие долга. Для некоторых банков данный фактор критичен, и клиент сразу получает отказ.

Переоценка основных средств

Переоценка основных средств или нематериальных активов. Согласно п. 15 ПБУ 6/01 «Учет основных средств», коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Результаты переоценки отражаются в I (внеоборотные активы) и III (капитал и резервы) разделах баланса, то есть непосредственно влияют на размер чистых активов. Понятно, что по причине постоянной инфляции стоимость имущества с каждым годом возрастает. Аналогичные нормы по проведению переоценки НМА приведены в п. п. 17 и 21 ПБУ 14/2007 «Учет нематериальных активов».

Преимущества

Законодательство позволяет проводить переоценку по группе однородных объектов. То есть можно выбрать для переоценки, к примеру, самое дорогостоящее имущество.

Недостатки

Безвозмездная помощь учредителя

Другой возможностью является предоставление учредителями безвозмездной помощи компании и, как следствие, увеличение нераспределенной прибыли (снижение непокрытого убытка) Использовать данный способ без налоговых потерь (в виде 20 % налога на прибыль со всей суммы безвозмездной помощи) возможно только в случаях, предусмотренных п.п. 1 и 11 ст. 251 НК РФ. В частности, к доходам, не учитываемым при определении налоговой базы, относят имущество, полученное российской организацией безвозмездно:

Преимущества

Этот метод не несет дополнительных затрат: не нужно оплачивать работу сторонних специалистов, да и налоговая нагрузка не возрастает. Использовать его можно в любое время года: финансовый результат от безвозмездного поступления имущества будет отражен в первом же промежуточном балансе.

Недостатки

Этот способ не является универсальным: для того чтобы им воспользоваться, у компании должен быть учредитель с долей в уставном капитале более 50 %.

Доходы будущих периодов

Кредиторская задолженность, числящаяся на балансе, может висеть на балансе большой период времени и гаситься по частям маленькими суммами. В этой ситуации банк может отнести её к просроченной, что ухудшит показатели предприятия при расчете в банке финансового рейтинга. Одним из способов избежать этого может являться перенос данной задолженности в строку доходов будущих периодов.

К доходам будущих периодов относятся:

Доходы будущих периодов классифицируются как кредиторская задолженность или прочие пассивы, неправомерно уменьшая тем самым величину чистых активов общества. Таким образом, если у организации недостаточно чистых активов, необходимо пересмотреть кредиторскую задолженность и прочие пассивы на предмет их квалификации в качестве доходов будущих периодов.

Безнадежная кредиторка

Компания может увеличить чистую прибыль, включив в доходы безнадежную «кредиторку». Если контрагент не истребовал у компании долг в течение срока исковой давности, то сумму задолженности нужно включить во внереализационные доходы (п. 18 ст. 250 Налогового кодекса РФ).

Преимущества

Данный способ не требует никаких дополнительных инвестиций со стороны. Все, что нужно сделать, это провести инвентаризацию «кредиторки» и издать приказ руководителя.

Недостатки

Подведём итог

Законодательство позволяет оптимизировать структуру баланса без плачевных для компании санкций как со стороны налоговых органов, так и со стороны банков. Наиболее привлекательным представляется получение безвозмездной помощи от учредителя. На практике у большинства компаний, особенно среди малого бизнеса, один учредитель с долей более 50 %.

Советы по улучшению финансового состояния

ООО «Комфорт»

на 31.12.2018 г.

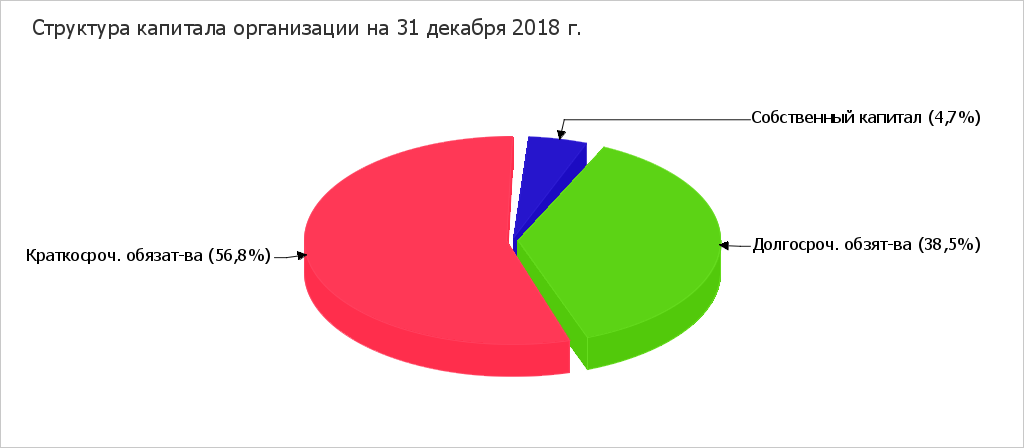

1. Структура капитала ООО «Комфорт»

Структура капитала организации, то есть соотношение разных видов активов и пассивов, является определяющим показателем устойчивости финансового положения организации. Активы и пассивы делятся на долгосрочные и краткосрочные, а пассивы (источники средств организации) еще и на собственные и заемные. Именно соотношение между этими показателями во многом определяет финансовое состояние организации.

Рассмотрим структуру капитала ООО «Комфорт» на 31.12.2018.

1.1. Собственный капитал

Структура капитала ООО «Комфорт» на 31 декабря 2018 г. наглядно представлена на следующей диаграмме:

Собственный капитал организации на 31 декабря 2018 г. равен 40 442 тыс. руб., или 5% от всего капитала.

Минимально допустимая доля собственного капитала зависит от структуры активов организации, соотношения внеоборотных и оборотных активов. Чем выше доля внеоборотных активов, чем больше необходимо для работы машин, оборудования, помещений (т.е. чем более фондоемкое производство), тем больше должна быть доля собственного капитала. Учитывая типичную для отрасли «Производство мебели» структуру активов, нормальной является доля собственного капитала не менее 45% (желательно – 55%). Для ООО «Комфорт» оптимальная доля собственного капитала, рассчитанная по данным бухгалтерского баланса по состоянию на 31.12.2018 составляет 45%, минимальная – 40%. При текущей структуре активов организации именно на эти проценты следует ориентировать при принятии финансовых решений.

Пояснение: Оптимальная доля собственного капитала получена таким образом, чтобы коэффициент обеспеченности собственными средствами (утвержден распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.09.1994 г. N 56-р), соответствовал норме, но не менее 45% от всего капитала. Минимальная рекомендуемая доля – процент, при котором собственный капитал покрывает 90% балансовой стоимости внеоборотных активов, но не менее 40% от всего капитала. Кроме оптимальной и минимальной доли собственного капитала, существует предел, сверх которого доля собственного капитала считается излишней, сдерживающей развитие фирмы. По общему правилу эта предельная доля собственного капитала составляет 70% (для предприятий фондоемких отраслей предел может быть выше). Превышение этого предела говорит не только о высокой финансовой независимости, но и о неиспользованной возможности привлечь заемные средства для повышения отдачи на вложенный собственниками капитал.

Сейчас доля собственного капитала организации на 35% меньше минимально приемлемой величины.

Как увеличить собственный капитал? Главным источником прироста собственного капитала фирмы является чистая прибыль. Кроме того, увеличить собственный капитал организации возможно в результате следующих операций:

а) Переоценка основных средств в сторону увеличения их балансовой (остаточной) стоимости. К сожалению, соотношение дефицита собственных средств (302 836 тыс. руб.) и остаточной стоимости основных средств на 31.12.2018 (22 460 тыс. руб.) не позволит в полной мере использовать этот вариант.

б) Увеличение уставного капитала.

в) Взнос учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа. Согласно пп. 3.4 п. 1 ст. 251 Налогового кодекса РФ средства, внесенные участником или акционером для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны (если это организация, а не физическое лицо) не возникла база по НДС с безвозмездной передачи имущества.

У организации не только имеются проблемы с собственным капиталом, но и наблюдается недостаточная текущая ликвидность активов (не хватает денежных средств и активов, которые можно быстро конвертировать в денежные средства).

1.2. Текущая ликвидность

Структура активов и пассивов организации, то есть бухгалтерского баланса, во многом определяет её платежеспособность. Оценка платежеспособности осуществляется инвесторами на основе ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. В этой части показателями качества структуры активов и обязательств выступают коэффициенты ликвидности. Какова ситуация с ликвидностью активов у ООО «Комфорт»?

Основным показателем ликвидности считается коэффициент текущей ликвидности – соотношение оборотных активов и краткосрочных обязательств.

| Коэффициент текущей ликвидности | = | Оборотные активы | = | 1,72 |

| Краткосрочные обязательства |

Значение коэффициента текущей ликвидности на 31 декабря 2018 г. равное 1,72 – тревожный для инвесторов и прочих кредиторов факт. Это значит, что оборотные активы организации в недостаточной степени покрывают краткосрочные обязательства. В российской практике нормальным считается значение в диапазоне 2-2,5. Меньшее значение сигнализирует о повышенном риске потери платежеспособности организации. ООО «Комфорт» необходимо повысить данный показатель ликвидности.

Как повысить текущую ликвидность? Варианта два:

а) Снизить величину краткосрочных обязательств (в данном случае на 69 389 тыс. руб.). Снизить краткосрочные обязательства можно, переведя их часть в долгосрочные обязательства, т.е. привлекая кредиты и займы на долгосрочной основе.

б) Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. В случае с ООО «Комфорт» этот вариант не подходит, так как нынешняя доля внеоборотных активов (3%) и так не значительная.

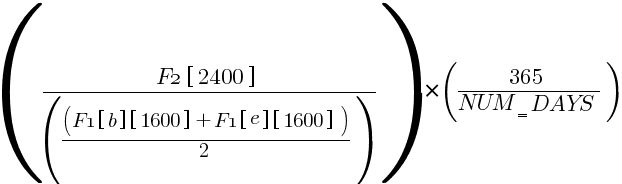

Кроме того, повысить ликвидность (платежеспособность) организации можно через ускорение оборачиваемости активов. Оборачиваемость активов во многом зависит от производственного цикла. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность организации рассчитываться по своим обязательствам. Повысить оборачиваемость позволяет не только ускорение самого производственного процесса (или процесса выполнения работ и оказания услуг), но и ужесточение платежной дисциплины покупателей, снижение периода взыскания дебиторской задолженности. За 2018 год оборачиваемость дебиторской задолженности организации составила 45 дней (это среднее расчетное количество дней, которое проходит с момента возникновения задолженности покупателей до момента ее погашения).

1.3. Быстрая и абсолютная ликвидности

Коэффициент текущей ликвидности – это самый общий показатель ликвидности активов. Для проверки платежеспособности на более короткий период рассчитывают коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности.

Коэффициент быстрой ликвидности показывает достаточность ликвидных активов (краткосрочной дебиторской задолженности, финансовых вложений и денежных средств) в сравнении с краткосрочными обязательствами. То есть, если коэффициент текущей ликвидности рассчитывался с использованием всех оборотных активов, то здесь из них исключаются наименее ликвидные – запасы.

| Коэффициент быстрой ликвидности | = | (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) |

| Краткосрочные обязательства |

В отличие от коэффициента быстрой ликвидности, коэффициент абсолютной ликвидности измеряет достаточность наиболее ликвидных активов – краткосрочных финансовых вложений и денежных средств.

| Коэффициент абсолютной ликвидности | = | (Краткосрочные финансовые вложения + Денежные средства) |

| Краткосрочные обязательства |

Показатели быстрой и абсолютной ликвидности призваны сигнализировать о риске утраты платежеспособности уже в краткосрочном периоде. Наличие достаточного остатка денежных средств является необходимым условием для нормального ведения текущих расчетов с поставщиками и подрядчиками, персоналом, бюджетом.

| Коэффициент ликвидности | Значение показателя у ООО «Комфорт» по состоянию на 31.12.2018 | Рекомендуемое (нормальное) значение, не менее |

| Быстрая ликвидность | 1,24 | 0,9 |

| Абсолютная ликвидность | 0,22 | 0,2 |

Как видно из таблицы, и коэффициент быстрой ликвидности, и коэффициент абсолютной ликвидности укладываются в норму. То есть организация имеет достаточно ликвидных активов для бесперебойных текущих расчетов с кредиторами.

1.4. Советы по улучшению структуры баланса

Как должен измениться бухгалтерский баланс ООО «Комфорт», чтобы основные финансовые показатели (коэффициенты автономии, обеспеченности собственными оборотными средства и ликвидности) имели значения не ниже допустимых? Необходимые корректировки приведены ниже в таблице.

| Актив | Сумма на 31.12.2018 г., тыс. руб. | Отклонение (норм. – факт.) | % от Баланса | |||||

| фактическая | соответствующая норме | тыс. руб. | % | факт. | норм. | |||

| I. Внеоборотные активы* | 22 482 | 22 482 | – | – | 3 | 3 | ||

| в том числе: Основные средства | 22 460 | 22 460 | – | – | 3 | 3 | ||

| II. Оборотные активы | 835 714 | 835 714 | – | – | 97 | 97 | ||

| из них: Запасы | 229 068 | 229 068 | – | – | 27 | 27 | ||

| Краткосрочная дебиторская задолженность | 495 920 | 495 920 | – | – | 58 | 58 | ||

| Денежные средства и краткосрочные финансовые вложения | 109 293 | 109 293 | – | – | 13 | 13 | ||

| НДС к вычету, прочие оборотные активы | 1 433 | 1 433 | – | – | +345 746 | +9,5 раза | 5 | 45 |

| в том числе: Нераспределенная прибыль (непокрытый убыток) | 40 432 | 386 178 | +345 746 | +9,6 раза | 5 | 45 | ||

| IV. Долгосрочные обязательства | 330 508 | 54 151 | -276 357 | -83,6 | 38 | 6 | ||

| в том числе: Займы и кредиты | 328 225 | 51 868 | -276 357 | -84,2 | 38 | 6 | ||

| V. Краткосрочные обязательства | 487 246 | 417 857 | -69 389 | -14,2 | 57 | 49 | ||

| в том числе: Займы и кредиты | 16 299 | 13 978 | -2 321 | -14,2 | 2 | 2 | ||

| БАЛАНС | 858 196 | 858 196 | – | – | 100 | 100 | ||

Рассчитывая представленные в таблице отклонения, мы исходили из имеющейся на конец анализируемого периода структуры активов, соотношения их оборотной и внеоборотной частей. Применив нормативы достаточности собственных средств и ликвидности, мы рассчитали отклонение в структуре капитала (пассиве баланса), а также в оборотных активах. При этом сохранился фактический итог баланса на 31.12.2018. То есть, имея приведенный выше баланс, организация показала бы хорошие значения ключевых финансовых коэффициентов: коэффициента автономии, коэффициентов текущей, быстрой и абсолютной ликвидности, коэффициента обеспеченности собственными оборотными средствами.

2. Финансовые результаты ООО «Комфорт»

В отличие от бухгалтерского баланса, раскрывающего перед пользователем структуру капитала, устойчивость и платежеспособность организации, «Отчет о финансовых результатах» позволяет оценить финансовые результаты деятельности организации. При этом абсолютные величины, то есть содержащиеся в отчете цифры, не дают полного представления о том, насколько хорошо или плохо отработала организация в отчетном периоде. Объективную оценку позволяют получить относительные показатели, которые соотносят финансовый результат с задействованными ресурсами. Такими показателями выступают рентабельность активов и рентабельность собственного капитала организации.

| Рентабельность активов (ROA) | = | Чистая прибыль (убыток) | = | 0,135 |

| Активы |

| Рентабельность собственного капитала (ROE) | = | Чистая прибыль (убыток) | = | 1,17 |

| Собственный капитал |

При расчете указанных коэффициентов следует учесть, что в знаменателе дроби корректней брать активы и собственный капитал не на конец анализируемого периода, а в среднем за период, за который берем финансовый результат (т.е. значение на начало периода плюс значение на конец периода разделить на 2).

Рентабельность активов показывает финансовую эффективность использования всех принадлежащих организации активов (всего капитала), или сколько рублей прибыли принес каждый рубль имеющихся у предприятия активов. Рентабельность собственного капитала – аналогичный показатель, но отражает отдачу на рубль собственного капитала. Первый показатель обычно меньше второго (если в балансе есть хоть рубль кредиторской задолженности). Коэффициенты рентабельности ООО «Комфорт» за 2018 год составляют:

| Показатель | Фактическое значение показателя за 2018 год, % | Рекомендуемое минимальное значение, % |

| Рентабельность собственного капитала | 117 | 10 * |

| Рентабельность активов | 13,5 | 0,5 ** |

Чистая прибыль организации за 2018 год составила 105 491 тыс. руб.

С одной стороны, это хороший показатель – рентабельность собственного капитала ООО «Комфорт» ( 117 %) превысила доходность от возможного альтернативного вложения средств собственников (10%). С другой стороны, высокая рентабельность собственного капитала во много вызвана его малой долей в общем капитале организации (5%). Это значит, что задача состоит в повышении финансовой независимости посредством увеличения доли собственного капитала (см. советы выше) с одновременным сохранением высокого уровня его рентабельности.

Важным показателем для инвесторов служит долговая нагрузка на организацию, расходы в виде процентов по обслуживанию заемного капитала. Для этого рассчитывают коэффициент покрытия процентов к уплате (ICR) – отношение прибыли до вычета процентов и налогов (EBIT) к расходам на выплату процентов:

| ICR | = | EBIT | = | 7,74 |

| Проценты к уплате |

3. Выводы

Суммируя приведенные выше советы, ООО «Комфорт» следует предпринять следующие меры, направленные на улучшение ключевых финансовых показателей:

| Рекомендуемые меры по улучшению финансового состояния | Количественная оценка (минимальная величина) | Цель |

| Увеличить долю собственного капитала до, % от всего капитала | 45 | Обеспечить достаточную финансовую независимость (повысить коэффициент автономии). |

| Снизить сумму краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности), на, тыс. руб. | 69 389 | Повысить обеспеченность краткосрочных обязательств текущими активами (показатель текущей ликвидности). При имеющейся у организации структуре активов оптимальная доля краткосрочных обязательств равна 49% от Баланса. |

Кроме перечисленных недостатков, у ООО «Комфорт» имеются некоторые резервы для изменения бухгалтерских показателей, при которых не пострадает качественная оценка ключевых финансовых коэффициентов. В следующей таблице перечислены такие возможности.

| Возможные управленческие решения* | Количественная оценка (максимальная величина) |

| Инвестировать свободные денежные средства в запасы (сырье, материалы, товары, производственные ресурсы и т.п.), тыс. руб. | 11 844 |

| Сократить дебиторскую задолженность, инвестировав в запасы (сырье, материалы, товары, производственные ресурсы и т.п.), тыс. руб. | 166 692 |

4. Приложение

Ниже приведены точные формулы расчета финансовых показателей, использованных в данном отчете.

Условные обозначения:

F1, F2 – Баланс и Отчет о прибылях убытках соответственно.

[ХХХ] – номер строки отчетности (в соответствии с официальной нумерацией Росстата);

[b], [e] – данные строки отчетности на начало и конец периода соответственно.

NUM_DAYS – количество дней в расчетном периоде.

Собственный капитал организации:

Коэффициент текущей ликвидности:

Коэффициент быстрой ликвидности:

Коэффициент абсолютной ликвидности:

Коэффициент обеспеченности собственными оборотными средствами:

Рентабельность активов (ROA):

Рентабельность собственного капитала (ROE):

Прибыль на задействованный капитал (ROCE):

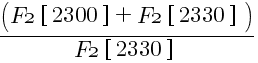

Коэффициент покрытия процентов к уплате (ICR):

Оборачиваемость дебиторской задолженности (в днях):